В 2026 году Российская Федерация объявила о частичном приостановлении действия соглашения об избежании двойного налогообложения с Соединенными Штатами, что повлияло на несколько статей соглашения. Этот шаг вызвал вопросы о том, как он повлияет на налогообложение доходов и инвестиций между двумя странами. Физические и юридические лица столкнутся с изменениями в порядке налогообложения их трансграничных доходов и в том, какие льготы они могут потерять в результате приостановки действия соглашения.

Приостановка касается в первую очередь статей, регулирующих налоговые льготы, например, в отношении дивидендов, роялти и прироста капитала. Для тех, кто получает доход от инвестиций в России, это означает, что во многих случаях они больше не смогут претендовать на льготные налоговые ставки, которые ранее были установлены договором. Вместо этого налоги будут взиматься на основании местного российского налогового законодательства, что может привести к увеличению налоговых обязательств для иностранных инвесторов.

Этот шаг имеет значительные последствия как для российских, так и для американских налогоплательщиков. Предприятиям, работающим в обеих странах, необходимо пересмотреть свои налоговые стратегии, чтобы свести к минимуму любые негативные последствия. Очень важно проанализировать конкретные статьи, затронутые приостановкой, и определить, как эти изменения могут повлиять на текущее и будущее финансовое планирование. Налогоплательщики также должны быть в курсе любых дальнейших обновлений или поправок к договору и соответствующим образом корректировать свои декларации, чтобы избежать штрафов.

Понимание частичной приостановки действия налогового соглашения между Россией и США

Инвесторам и компаниям, имеющим интересы как в России, так и в США, следует внимательно изучить изменения в налоговых отношениях. Недавнее частичное приостановление действия некоторых положений российско-американского соглашения о налогообложении означает, что некоторые налоговые льготы, которые ранее применялись к трансграничной деятельности, больше не действуют. В частности, приостановка касается доходов, полученных от инвестиций и других финансовых операций между двумя странами.

Что означает эта приостановка?

Это изменение правил налогообложения требует от частных лиц и компаний корректировки стратегии ведения международных операций. Некоторые льготы и вычеты, которые ранее были доступны для снижения двойного налогообложения доходов, теперь больше не будут применяться. Это изменение оказывает существенное влияние на компании, занимающиеся трансграничными инвестициями или торговлей между США и Россией.

Влияние на российских налоговых резидентов

Для российских налогоплательщиков приостановка действия соглашения означает потенциальное увеличение налогового бремени. Не имея всех преимуществ соглашения, они могут столкнуться с более высокими ставками налогообложения доходов, полученных из США, включая доходы от инвестиций. Компании в России также могут столкнуться с дополнительными расходами на соблюдение законодательства в результате изменения порядка налогообложения доходов в соответствии с международными соглашениями.

Какие статьи российско-американского налогового соглашения затронуты?

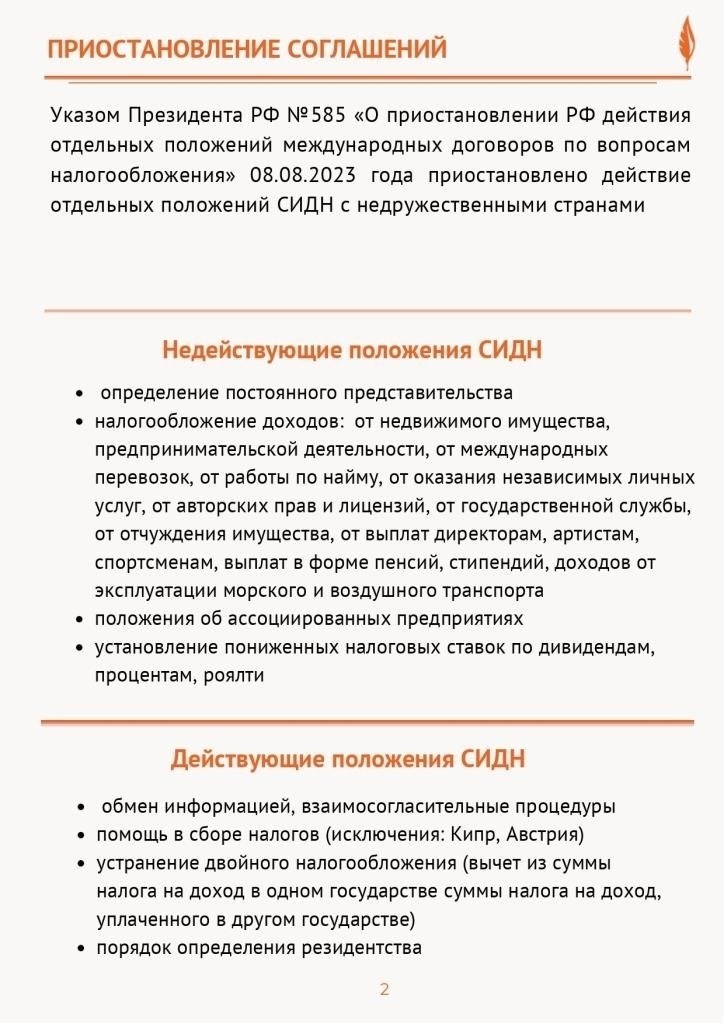

Недавнее сообщение о временном прекращении действия некоторых положений налогового соглашения между США и Россией вызвало обеспокоенность у бизнеса и инвесторов обеих стран. В частности, приостановка затрагивает ключевые статьи, связанные с распределением доходов и налоговыми льготами для физических и юридических лиц. Например, приостановлено освобождение дивидендов в соответствии со статьей 10 и освобождение процентных платежей в соответствии со статьей 11, что делает крайне важным изучение того, как эти изменения влияют на трансграничные инвестиции и операции.

Кроме того, Россия объявила о приостановке действия положений, касающихся ставок налога у источника на определенные виды доходов. Эти изменения призваны повлиять не только на физических лиц, но и на международные компании, ведущие деятельность в обеих юрисдикциях. Инвесторы должны знать, что доходы, относящиеся к определенным статьям, таким как статья 7 (Прибыль от предпринимательской деятельности) и статья 21 (Доход от трудовой деятельности), могут облагаться повышенным налогом в отсутствие указанных льгот.

Кроме того, теперь избежать двойного налогообложения стало сложнее, особенно в отношении доходов, полученных иностранными компаниями в России. Ранее договор предусматривал возможность зачета налогов, уплаченных в одной стране, в счет налогов, подлежащих уплате в другой, что исключало двойное налогообложение одних и тех же доходов. Однако с приостановкой действия этих положений компании могут столкнуться с более высокими налоговыми обязательствами, особенно в отношении дивидендов и роялти.

Данное изменение также затрагивает положения о пенсиях и других пенсионных выплатах: статья 18 теперь действует по-другому для лиц, переезжающих из США в Россию. В результате экспатрианты или лица, получающие пенсионные выплаты из иностранных источников, столкнутся с изменениями в порядке налогообложения их доходов.

Понимание этих изменений очень важно для планирования, особенно для тех, кто полагается на преимущества налогового соглашения для снижения налоговых обязательств. Налоговые консультанты будут играть важную роль в навигации по меняющемуся ландшафту и минимизации влияния этих изменений на трансграничные операции.

Влияние на физических и юридических лиц, имеющих связи с обеими странами

Приостановка действия некоторых положений между Россией и США существенно повлияет на физических и юридических лиц, осуществляющих трансграничные операции. Затронутые стороны должны немедленно оценить, как изменения в налоговом ландшафте могут повлиять на их финансовые обязательства и бизнес-стратегии.

Последствия для физических лиц

Физические лица, получающие доход как в США, так и в России, больше не будут пользоваться некоторыми ключевыми налоговыми льготами, предусмотренными предыдущим соглашением. Самым непосредственным последствием этого является возможность дважды облагать налогом один и тот же доход — один раз в стране происхождения, а второй раз в стране резидентства. Это создает существенное бремя для физических лиц, которые ранее были защищены налоговым соглашением.

- Двойное налогообложение доходов: В отсутствие налоговых льгот физические лица вынуждены искать другие способы снижения этого бремени, например, использовать вычеты или кредиты, предусмотренные местным законодательством.

- Пенсионные пособия: Лица, получающие пенсии в одной из стран, могут столкнуться с изменением порядка их налогообложения, что приведет к увеличению общей суммы налоговых обязательств.

- Налог на имущество: Лица, владеющие активами в обеих странах, могут столкнуться с повышенными обязательствами по налогу на имущество в связи с нарушением прежних договоренностей о налоговых вычетах.

Последствия для корпораций

Корпорации, работающие на обоих рынках, могут столкнуться со сложными изменениями в своих налоговых обязательствах в связи с нарушением мер по освобождению от налогов трансграничных деловых операций. Потеря защиты налоговых соглашений может привести к следующим последствиям:

- Увеличение налогов у источника: Компании, участвующие в трансграничных платежах, таких как роялти или проценты, столкнутся с повышением налогов у источника на платежи, осуществляемые между США и Россией.

- Проблемы трансфертного ценообразования: Фирмы, ведущие международную деятельность, могут столкнуться с повышенным вниманием к моделям и корректировкам трансфертного ценообразования, что может привести к увеличению общих налоговых обязательств.

- Юридические действия: Компаниям может потребоваться пересмотреть контракты и заключить новые соглашения для снижения рисков, связанных с этими изменениями. Следует проконсультироваться с юрисконсультами, чтобы обеспечить соответствие новым правилам.

В свете приостановки действия закона физическим и юридическим лицам следует тщательно оценить свои налоговые обязательства и изучить стратегии по снижению возможного двойного налогообложения. Неспособность приспособиться к этим изменениям может привести к значительным финансовым последствиям для тех, кто имеет прочные связи между двумя странами.

Налоговые обязательства в связи с приостановлением действия соглашения

В связи с приостановлением действия соглашения об избежании двойного налогообложения физические и юридические лица в России и США столкнутся с новыми налоговыми обязательствами, которые ранее были смягчены в соответствии с положениями этого соглашения. Приостановление действия соглашения означает, что доходы от инвестиций или предпринимательской деятельности между двумя странами теперь могут облагаться по более высоким налоговым ставкам. Например, российские граждане или организации, получающие доход в США, больше не смогут пользоваться льготными ставками налога у источника выплаты. Аналогичным образом, американские налогоплательщики, имеющие российские источники дохода, столкнутся с изменениями в порядке налогообложения своих доходов.

Новые налоговые последствия для физических лиц

Для российских налогоплательщиков, получающих доходы из США, такие как дивиденды, проценты или роялти, отсутствие налоговых льгот в соответствии с положениями соглашения приведет к повышению налога у источника выплаты. Это может значительно увеличить общее налоговое бремя. Кроме того, российские резиденты могут быть обязаны декларировать и уплачивать налоги на некоторые виды доходов, которые ранее были освобождены от уплаты или уменьшены в соответствии с соглашением.

Влияние на хозяйственную деятельность и инвестиции

Для компаний, ведущих трансграничную деятельность между Россией и США, приостановка вводит дополнительные сложности. Без взаимных налоговых льгот и послаблений компании теперь должны самостоятельно ориентироваться в налоговых кодексах обеих юрисдикций. Это может привести к двойному налогообложению прибыли, особенно для транснациональных корпораций с существенными операциями в обеих странах. Кроме того, потенциально более высокие налоговые ставки на доходы от инвестиций могут повлиять на решения о трансграничных инвестициях, совместных предприятиях или финансовой деятельности.

Как физическим, так и юридическим лицам крайне важно тщательно проанализировать свою налоговую позицию в свете этих изменений и обратиться за советом, чтобы смягчить любые непредвиденные обязательства, возникающие в результате приостановления действия соглашения.

Действия, которые должны предпринять налогоплательщики для смягчения последствий приостановления действия соглашения

Налогоплательщикам следует незамедлительно пересмотреть статьи, на которые повлияло данное решение, особенно те, которые связаны с доходами, полученными в России. Поскольку действие некоторых положений международного договора между РФ и США было приостановлено, физическим и юридическим лицам следует подготовиться к возможным изменениям в налоговых обязательствах. Это включает в себя изучение корректировок ставок удержания налогов на такие платежи, как дивиденды, проценты и роялти между двумя странами.

В 2026 году власти объявили, что некоторые налоговые льготы больше не будут применяться, особенно в случае инвестиций и доходов из российских источников. Налогоплательщикам следует оценить, затрагивает ли их это изменение, особенно если их доходы связаны с инвестициями или другими формами делового взаимодействия с Россией. Пересмотр финансовых соглашений и контрактов с российскими организациями также может предотвратить возникновение неожиданных налоговых обязательств в будущем.

Рекомендуется проконсультироваться с налоговым консультантом, который поможет понять, как приостановка затронет конкретные операции. Налогоплательщикам, получающим доход как в США, так и в России, следует пересмотреть статус налогового резидента и рассмотреть возможность перераспределения активов, что может оказаться полезным для снижения дополнительного налогового бремени.

Кроме того, компаниям следует обеспечить надлежащую отчетность о любых доходах, полученных из России. Поскольку некоторые вычеты или освобождения от налогов могут больше не применяться, определение того, какие конкретные статьи соглашения приостановлены, а какие остаются в силе, поможет снизить риски несоблюдения.

Правовые и финансовые последствия принятых мер в отношении трансграничных операций

Предприятия и физические лица, осуществляющие трансграничную деятельность между Россией и США, должны понимать последствия недавних действий, связанных с приостановлением действия некоторых положений двустороннего соглашения. Прекращение действия некоторых статей означает, что некоторые операции могут столкнуться с повышенным налогообложением, что создает сложности для финансового планирования и инвестиционных стратегий.

В частности, доходы, полученные из источников в России, больше не будут пользоваться налоговыми льготами, ранее предусмотренными приостановленными разделами соглашения. Это включает в себя отказ от вычета некоторых налогов, которые ранее были зачтены или избежаны в соглашении, что приведет к повышению налога у источника выплаты, такого как дивиденды, проценты и роялти.

Компаниям и физическим лицам, имеющим интересы в обеих странах, следует немедленно пересмотреть свои трансграничные операции. Вероятно, потребуется внести коррективы в налоговые структуры, чтобы избежать двойного налогообложения, особенно если компании осуществляют инвестиции или получают доходы из источников на территории России. Приостановка напрямую влияет на эффективность налогового планирования и может привести к непредвиденным финансовым трудностям в ближайшем будущем.

Для инвесторов это означает, что льготный налоговый режим, существовавший для некоторых трансграничных инвестиций, был изменен. Налоговые обязательства могут увеличиться, что сделает некоторые проекты менее привлекательными или прибыльными. Таким образом, компаниям, возможно, придется рассмотреть возможность реструктуризации некоторых сделок, включая пересмотр льгот на иностранные доходы или налоговых кредитов, которые ранее предоставлялись в соответствии с соглашением.

Юридические и финансовые консультанты должны помочь своим клиентам разобраться в новых сложностях, возникших в результате этих действий. Проактивные меры по смягчению налоговых последствий или реструктуризации трансграничных соглашений могут существенно повлиять на оптимизацию финансовых последствий будущих инвестиций между двумя странами.