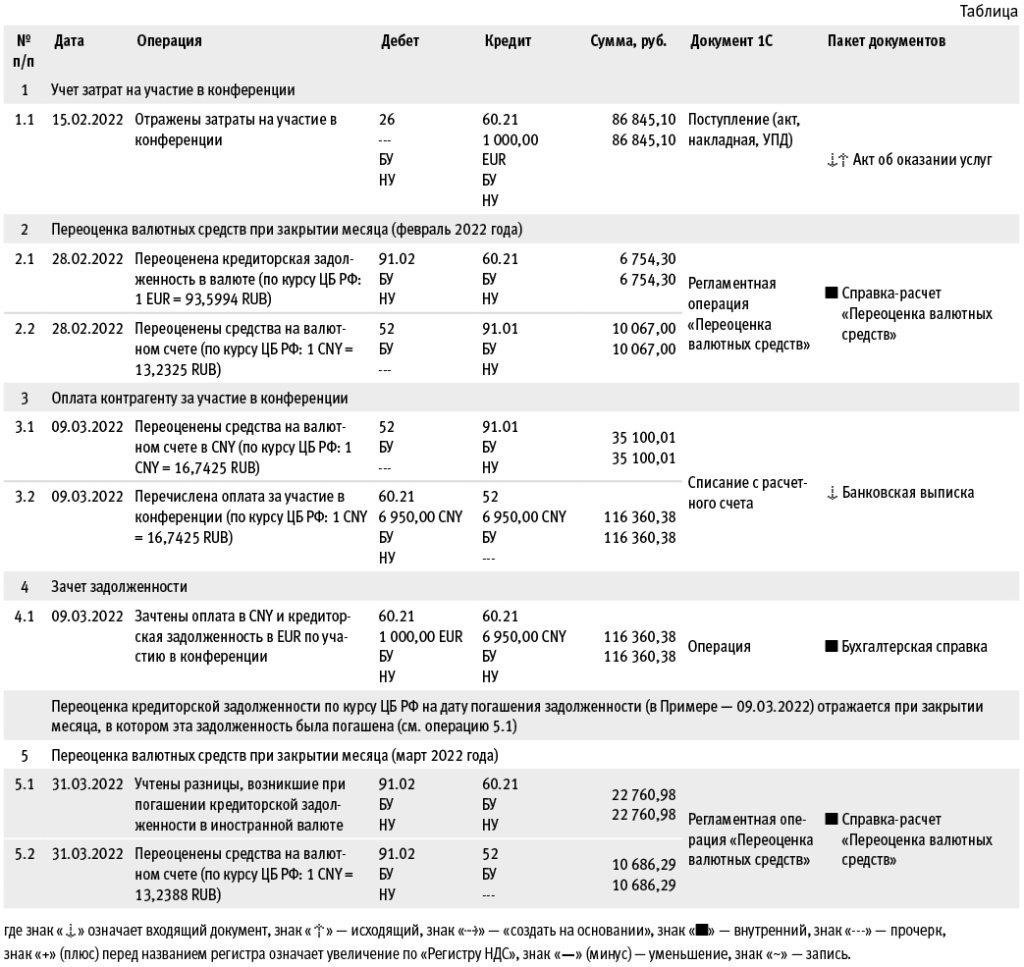

Министерство финансов рассмотрело вопрос о переоценке валютных обязательств в соответствии с Налоговым кодексом РФ. Согласно письму от 10.02.2017, переоценка задолженности должна производиться на конец каждого отчетного периода. Это позволит правильно отразить разницу в курсе иностранной валюты в бухгалтерском учете и повлиять на расчет налоговых обязательств.

Согласно инструкции, должник обязан отразить переоценку задолженности на дату расчетов, а именно по истечении срока действия договора или в день наступления срока платежа. Если должник не выполнит свои обязательства в установленный срок, сумма долга может измениться из-за колебаний обменного курса, что должно быть учтено в налоговом периоде.

Министерство подтверждает, что в случаях, когда переоценка задолженности приводит к расхождению, обязательства должны быть признаны для целей налогообложения в составе доходов кредитора или расходов должника. Это при условии, что срок оплаты истек и задолженность остается непогашенной должником после указанной даты.

Кроме того, позиция Министерства по данному вопросу подчеркивает, что переоценка должна рассматриваться не как штраф или требование, а как часть обычных обязательств, признаваемых в соответствии с положениями налогового кодекса в случае обязательств в иностранной валюте.

Учет кредиторской задолженности в иностранной валюте: Учет налога на прибыль

В случае обязательств в иностранной валюте организации должны признавать изменения обменных курсов при расчете прибыли для целей налогообложения. В соответствии с указаниями Министерства финансов, колебания обменных курсов, влияющие на обязательства, должны отражаться в составе внереализационных доходов или расходов. Если обязательства погашаются через значительный период, налогоплательщик должен скорректировать обязательство на основе обменного курса на дату расчетов.

В соответствии с Налоговым кодексом Российской Федерации обязательства, выраженные в иностранной валюте, подлежат оценке на конец каждого отчетного периода. Возникающая разница между курсом на отчетную дату и курсом на момент расчетов должна быть включена в расчет прибыли или убытка для целей налогообложения.

Период для расчета налогового эффекта курсовых разниц определяется сроком исковой давности, который обычно составляет три года с момента погашения обязательства или с момента окончательного признания обязательства. Применение обменных курсов должно соответствовать рекомендациям, изложенным в письмах Министерства финансов, например, в ответе на письмо № 03-03-041767 от 10 ноября 2017 года.

В случаях, когда обязательство не погашено в установленный срок, а задолженность признана невозвратной, организации может потребоваться учесть возможное списание обязательства в иностранной валюте в зависимости от того, истек ли срок исковой давности.

Ключевым фактором при определении налоговых последствий является обменный курс, используемый для расчетов. Очень важно вести последовательный учет применимых курсов и правильно применять их на каждом этапе операции, начиная с первоначального признания обязательства и заканчивая его окончательным погашением.

Обзор письма Минфина России от 10.02.2017 № 03-03-0617287

Министерство финансов РФ в своем ответе от 10 февраля 2017 года разъяснило порядок учета обязательств в иностранной валюте для целей налогообложения. Ключевым аспектом является признание обязательств, если обязательства должника выражены в иностранной валюте, и учет колебаний курсов валют в период между датой признания и датой расчетов. В соответствии с представленными рекомендациями должник должен признавать изменения стоимости обязательств, возникающие в результате колебаний курса иностранной валюты, в соответствии с правилами, установленными статьей 269 Налогового кодекса РФ.

Согласно письму, для целей расчета налоговых обязательств должник должен применять переоценку задолженности в иностранной валюте по курсу, установленному Центральным банком РФ на момент признания и на момент оплаты. Стоимость обязательств на конец отчетного периода корректируется до текущего курса, а возникающие в результате такой переоценки разницы признаются в качестве финансовых доходов или расходов в зависимости от того, увеличился или уменьшился курс. Это соответствует принципам налогового учета и правилам оценки финансовых активов и обязательств.

Кроме того, в письме подчеркивается, что переоценка обязательств в иностранной валюте для целей налогообложения должна отражать изменения обменного курса в соответствии с положениями Налогового кодекса и не является нарушением принципов бухгалтерского учета. Соответствующие корректировки должны быть отражены в бухгалтерском учете должника, а любое влияние на расчет налога должно быть учтено в момент расчетов или в рамках финансовых корректировок на конец года.

В руководстве также указывается, что любые прибыли или убытки, возникающие в результате такой переоценки, должны быть надлежащим образом отражены в финансовой отчетности, обеспечивая соблюдение налоговой политики, предусмотренной действующим законодательством. На конец отчетного периода непогашенные суммы должны быть пересчитаны с использованием текущего обменного курса, а любые разницы между первоначальным признанием обязательства и его текущей стоимостью должны быть включены в налоговую базу за соответствующий период.

Последствия кредиторской задолженности после истечения срока исковой давности

После истечения срока исковой давности обязательства, признанные в иностранной валюте, должны быть переоценены на основе применимых обменных курсов на момент погашения или списания. Налоговые последствия таких обязательств, особенно в отношении переоценки и курсовых разниц, рассматриваются в соответствии с истечением срока исковой давности. Важно, чтобы компании точно определяли переоценку обязательств в иностранной валюте даже после истечения срока исковой давности, поскольку они все еще могут влиять на налоговую базу, несмотря на то, что не подлежат принудительному взысканию в связи с истечением срока исковой давности.

Признание курсовых разниц после истечения срока исковой давности

По истечении срока исковой давности должник больше не несет ответственности по первоначальной сумме долга в соответствии с законодательством, однако переоценка долга с учетом колебаний валютных курсов все еще может повлиять на финансовую отчетность. Обязательство считается прекращенным, но стоимость, отраженная по курсу на дату окончания срока действия, по-прежнему оказывает влияние на бухгалтерский и налоговый учет. При значительных изменениях валютных курсов переоценка этих обязательств может привести к возникновению дополнительных внереализационных прибылей или убытков.

Влияние на налоговую базу и отчетность

Истекшее обязательство не должно рассматриваться для дальнейших юридических действий, однако налоговые обязательства в отношении признания курсовых разниц сохраняются. Для целей налогообложения сумма после переоценки должна быть включена в состав внереализационных доходов или убытков в зависимости от направления изменения валютного курса. Эти корректировки повлияют на базу для налогообложения в текущем периоде. Должник должен учитывать изменение валютной стоимости в соответствии с применимой налоговой политикой, независимо от истечения срока взыскания долга.

Налоговый режим обязательств, деноминированных в евро

В случае с обязательствами, выраженными в евро, режим налогообложения зависит от обменного курса на момент признания и расчетов. В соответствии с разъяснениями Министерства, колебания обменного курса между моментом начисления и оплаты влияют на налогооблагаемую сумму.

Начисление и расчеты

При возникновении обязательства в евро оно должно признаваться по курсу, действующему на момент совершения операции. При оплате или погашении долга для расчета любых расхождений используется обменный курс на тот момент. Эти расхождения рассматриваются как финансовые разницы и подлежат обложению налогом на прибыль как внереализационные прибыли или убытки.

Если должник погашает обязательство после оговоренного срока, сумма кредиторской задолженности корректируется с учетом изменений обменного курса, что влияет на итоговую налоговую базу. Такие корректировки могут привести к увеличению или уменьшению налогооблагаемой прибыли, что должно быть соответствующим образом отражено в бухгалтерском учете и налоговых декларациях.

Последствия применения Налогового кодекса

Согласно Налоговому кодексу, при расчете налога на прибыль необходимо учитывать колебания валютных курсов. Дата расчетов или погашения задолженности приводит к признанию финансовых разниц, которые для целей налогообложения рассматриваются как внереализационные доходы или расходы. Они должны быть отражены в том периоде, в котором был произведен платеж или погашена задолженность, с учетом обменного курса, действовавшего на эту дату.

Кроме того, необходимо рассчитать любые расхождения, возникающие в результате изменения обменного курса в период между моментом признания обязательства и датой его погашения. Эти расхождения могут повлиять на сумму прибыли или убытка и должны быть отражены в окончательной налоговой декларации за соответствующий период.

В случаях, когда должник не может погасить задолженность в течение согласованного срока, а стоимость евро значительно колеблется, эти курсовые разницы могут привести к существенным корректировкам налогооблагаемой прибыли, которые должны тщательно отслеживаться и отражаться в соответствии с действующим законодательством.

Влияние изменений валютных курсов на кредиторскую задолженность

Изменения валютных курсов напрямую влияют на обязательства должника в иностранной валюте, оказывая влияние на финансовый результат сделки. В соответствии с указаниями Минфина России (письмо № 03-03-041767), такие колебания стоимости валюты необходимо учитывать при расчете внереализационных расходов или доходов. Это особенно актуально при определении базы для налогообложения, поскольку финансовые обязательства должника будут меняться в зависимости от текущего курса валюты на момент расчетов.

Корректировка на колебания обменного курса

Стоимость обязательств в иностранной валюте подлежит корректировке в зависимости от курса на момент оплаты. Согласно статье 17 Налогового кодекса, сумму к оплате в рублях необходимо пересчитать на конец отчетного периода или на момент оплаты. Такой подход позволяет избежать расхождений между отраженной в отчетности стоимостью обязательств и их фактической стоимостью при расчетах. Например, если в период между признанием обязательства и его погашением меняется обменный курс, должник должен учесть разницу в составе внереализационных доходов или расходов.

Переоценка обязательств

На практике это означает, что компании должны внимательно следить за колебаниями курсов иностранных валют. В конце каждого отчетного периода они должны проводить курсовую переоценку своих обязательств. Любые возникающие разницы от переоценки обязательств в иностранной валюте будут отражаться как внереализационные доходы или расходы. Такая переоценка может оказать существенное влияние на расчет прибыли, особенно в условиях нестабильности валютных рынков, когда курсы могут существенно меняться от одного периода к другому.

Применение разницы в пересчете валют в финансовой отчетности

В разъяснениях Министерства финансов по учету курсовых разниц в финансовой отчетности указано, что пересчет обязательств в иностранной валюте должен осуществляться в определенные сроки. Согласно официальной переписке от 10.02.2017, такие расхождения должны учитываться по курсу, действующему на дату совершения операции или платежа, как это предусмотрено налоговым законодательством и положениями Налогового кодекса РФ (статья 2006). Это относится к обязательствам, принятым в евро или другой иностранной валюте.

Отражение переоценки валюты в налоговой отчетности

При возникновении корректировок по пересчету валют они должны признаваться в составе финансового результата для целей налогообложения. В соответствии с указаниями Министерства (Письмо №03-03-041767), переоценка обязательств в связи с изменением валютного курса должна включаться в налоговую базу при определении налога на прибыль. Переоценка рассчитывается с применением обменного курса на отчетную дату или дату платежа, в зависимости от того, какая из них имеет значение. Прибыли или убытки от переоценки подлежат включению в налогооблагаемый доход в соответствии с конкретными критериями, установленными Министерством.

Обработка курсовых прибылей и убытков

Налогоплательщики должны обеспечить правильное отражение курсовых разниц в системе бухгалтерского учета, проводя различие между реализованными и нереализованными прибылями или убытками. В случаях, когда задолженность не погашена в течение длительного периода, существенное значение имеет срок пересчета этих величин. Министерство финансов предлагает проводить валютные корректировки по долговым обязательствам в соответствии со сроками погашения задолженности или истечения срока исковой давности. Такой подход обеспечивает адекватное отражение курсовых разниц как в финансовой, так и в налоговой отчетности.

Учет кредиторской задолженности в соответствии с новыми стандартами бухгалтерского учета

По новым правилам пересчет задолженности в иностранной валюте является обязательным, при этом особое внимание уделяется изменению курса валют и его влиянию на обязательства должника. В соответствии со статьей 17 Налогового кодекса РФ, корректировки должны производиться исходя из текущего курса валют на момент расчетов. Если сумма не погашена до истечения срока задолженности, то перерасчет должен включать изменения курса за весь период задолженности.

Переоценка обязательств в иностранной валюте должна проводиться на дату каждого отчетного периода, а возникающие курсовые разницы должны признаваться в качестве внереализационных доходов или расходов. Корректировка переоценки должна отражать любое увеличение или уменьшение суммы кредиторской задолженности в финансовых отчетах. Эти корректировки, в свою очередь, включаются в отчет о прибылях и убытках, влияя на финансовые результаты компании за отчетный период.

В новых правилах также подчеркивается, что если обязательство погашается в иностранной валюте, то рублевый эквивалент кредиторской задолженности определяется по курсу на момент расчетов. Если платеж отложен, и срок погашения задолженности истекает, то при окончательном расчете кредиторской задолженности следует учитывать последний известный курс на момент истечения срока погашения.

Ответственность за своевременную и точную переоценку задолженности с учетом изменений валютных курсов и их влияния на общую сумму обязательств лежит на должнике. В учетной политике должно быть указано, как учитывать колебания стоимости валют, и даны четкие указания по корректировке задолженности с течением времени. Неприменение правильных обменных курсов и неправильная оценка задолженности могут привести к расхождениям в финансовой отчетности, что повлияет на налоговые обязательства.

Основные аспекты налоговой отчетности в случае курсовых прибылей и убытков

В соответствии с требованиями российского налогового законодательства, компании должны тщательно проанализировать последствия валютной переоценки долгов и обязательств. Периодическая корректировка обязательств в иностранной валюте имеет решающее значение для правильного определения налоговой базы при составлении отчетности для целей налогообложения прибыли. Согласно официальному письму 03-03-0617287, налоговые органы признают, что курсовые разницы, возникающие в течение отчетного периода, должны отражаться в налоговой отчетности в соответствии с правилами, установленными российским законодательством.

Принципы отражения в налоговой отчетности переоценки валюты

Основное правило заключается в том, что налогоплательщик должен оценить колебания валютного курса между датой совершения сделки и датой оплаты или погашения обязательства. Положительные или отрицательные курсовые разницы отражаются в бухгалтерском учете и должны быть отражены в налоговой отчетности для точного расчета прибыли.

- В момент переоценки суммы обязательств в иностранной валюте должны быть пересчитаны по курсу российского рубля на отчетную дату.

- Если стоимость иностранного долга увеличивается из-за ослабления рубля, то разница считается убытком. И наоборот, если рубль укрепляется, разница считается прибылью.

- Для пересчета используется официальный курс Центрального банка РФ на отчетную дату.

Влияние на налоговую базу и обязательства

Необходимо различать операционные изменения в финансовой отчетности и влияние на налоговые обязательства. Переоценка обязательств влияет как на бухгалтерский, так и на налоговый учет, который должен точно отражать влияние на финансовые результаты. Поэтому колебания курсов валют напрямую влияют на сумму налогов, причитающихся налогоплательщику, и должны учитываться при расчете окончательной суммы налога к уплате за период.

- Разницы между стоимостью в иностранной валюте и пересчитанными рублевыми суммами должны быть отражены в бухгалтерском учете.

- Такие разницы также должны быть учтены в налоговых декларациях, влияющих на расчет налогооблагаемой базы.

Кроме того, налоговый режим этих курсовых разниц соответствует положениям статьи 17 Налогового кодекса, которая гласит, что переоценка должна быть признана частью финансовых операций компании. Крайне важно обеспечить соответствие учетной и налоговой политики компании для точного отражения этих корректировок, избегая расхождений, которые могут привести к проверкам или переоценке налоговых обязательств.

Практические примеры и примеры учета обязательств в иностранной валюте

Для соблюдения налогового законодательства в России компаниям необходимо точно учитывать обязательства в иностранной валюте, особенно в случаях погашения задолженности в иностранных денежных единицах, таких как евро или доллар США. Основная сложность возникает при переоценке обязательств в зависимости от колебаний валютных курсов. Ключевыми аспектами, которые необходимо рассмотреть, являются признание изменений в стоимости иностранных обязательств и их влияние на финансовую отчетность для целей налогообложения.

Пример 1: Переоценка долга, деноминированного в евро

Предположим, что российская компания имеет кредиторскую задолженность в размере 100 000 евро перед зарубежным поставщиком. На отчетную дату обменный курс составляет 1 евро = 90 рублей. Компания должна переоценить это обязательство по текущему курсу для целей финансовой отчетности. Если к отчетной дате обменный курс вырастет до 1 евро = 95 рублей, сумма в рублях увеличится, и эта корректировка должна быть признана как курсовая разница.

- Первоначальное обязательство: 100 000 евро x 90 рублей = 9 000 000 рублей

- Переоцененное обязательство: 100 000 евро x 95 рублей = 9 500 000 рублей

- Убыток от курсовой разницы: 9 500 000 рублей — 9 000 000 рублей = 500 000 рублей.

Признанный убыток от курсовой разницы в размере 500 000 рублей повлияет на финансовую отчетность компании и может быть учтен в налоговых расчетах, в частности, по налогу на прибыль. Убыток признается на момент погашения кредиторской задолженности и влияет на отчетную налоговую базу.

Пример 2: Переоценка долга, деноминированного в долларах

Аналогичный случай возникает с долгом, номинированным в долларах. Российская компания имеет кредиторскую задолженность в размере 50 000 долларов США перед международным поставщиком. Первоначально обменный курс составлял 1 доллар США = 70 рублей, но к дате платежа курс изменился до 1 доллара США = 72 рубля. В этой ситуации компания должна скорректировать стоимость кредиторской задолженности в своих финансовых отчетах.

- Первоначальное обязательство: 50 000 долларов США x 70 рублей = 3 500 000 рублей

- Переоцененное обязательство: 50 000 долларов США x 72 рубля = 3 600 000 рублей

- Убыток от курсовой разницы: 3,600,000 рублей — 3,500,000 рублей = 100,000 рублей.

Компания должна скорректировать свои бухгалтерские книги и отразить полученную курсовую разницу как расход для целей финансовой отчетности и налогообложения. Эта разница повлияет на прибыль компании за отчетный период и может повлиять на расчет обязательства по налогу на прибыль.

Работа с долгосрочной задолженностью и истечение срока действия обязательств

В случаях, когда срок исковой давности по обязательствам истек, компаниям следует обратить внимание на последствия для признания иностранных обязательств. Согласно российскому законодательству, обязательства, срок действия которых истек, больше не считаются действительными для целей бухгалтерского учета, и колебания валютных курсов не должны оказывать влияния на финансовую отчетность по истечении срока исковой давности.

Например, задолженность, выраженная в евро, по которой истек срок исковой давности, больше не требует переоценки или признания дальнейших курсовых разниц. Кредиторская задолженность исключается из баланса, а ранее признанные убытки или прибыли от курсовых разниц отражаются на основе последней переоценки до истечения срока исковой давности.

Передовая практика учета и отчетности

- Убедитесь, что иностранные обязательства регулярно контролируются и переоцениваются на основе текущего обменного курса.

- Правильно отражайте курсовые разницы в финансовой отчетности, различая прибыли и убытки.

- Учитывайте налоговые последствия колебаний валютных курсов и их влияние на базу налогообложения прибыли.

- Регулярно проверяйте состояние долгосрочных долгов, чтобы определить, не истек ли срок давности по ним для целей бухгалтерского учета.

Соблюдая эти правила, компании могут обеспечить соблюдение налогового законодательства, точно отразить влияние изменений обменных курсов на свое финансовое положение и избежать возможных ошибок при проведении аудиторских проверок или налоговых расчетов.