Начните с получения предварительного расчета ежемесячных платежей по новому договору. Если текущий кредит был оформлен более двух лет назад, велика вероятность, что условия изменились — и не всегда в вашу пользу. В новом договоре ставка может быть снижена до 2,5 % в год, что может существенно снизить итоговую переплату.

Оцените, выгодно ли переходить на другую программу. Некоторые банки предлагают особые условия для семей с детьми, особенно если заемщик имеет статус военнослужащего. Но есть и ограничения: если предыдущая ипотека была привязана к программе субсидирования, перевод долга на другого кредитора может привести к потере льгот. Это часто происходит, когда земельный участок или тип жилья не соответствуют новым институциональным требованиям.

Заранее подготовьте все необходимые документы. Заемщик должен предоставить пошаговый пакет документов: действующий кредитный договор, свидетельство о праве собственности на недвижимость, свидетельства о рождении детей и подтверждение участия в льготной программе. Отсутствие даже одной бумаги может затянуть процесс или заставить семью действовать на общих условиях без скидок.

Будьте готовы к сложностям, если существующий кредит связан с жильем специального назначения. Передача договора с участком, выданным военным, часто ограничена. В таких случаях рефинансирование возможно только после полного перехода прав собственности — как правило, через несколько лет после даты заключения первоначального договора.

Поймите, когда рефинансирование не допускается. Если заемщик уже получал субсидии или выплаты по предыдущим программам, переход на новую сделку может нарушить условия программы. Это особенно касается тех случаев, когда старый кредит был основан на региональных льготах, которые не повторяются в федеральных предложениях.

Во многих случаях реструктуризацию договора можно провести в том же финансовом учреждении. Семьям следует проконсультироваться с кредитным специалистом, чтобы уточнить, является ли внутренняя реструктуризация возможной. Это позволит избежать потери льгот по поддержке и при этом получить доступ к улучшенным ставкам или более низким ежемесячным платежам.

Как определить право на реструктуризацию военного жилищного кредита на льготных условиях

Чтобы определить, можете ли вы реструктурировать кредит на жилье для военнослужащих на льготных условиях, сначала проверьте тип первоначального договора и сроки приобретения недвижимости. Льготная реструктуризация разрешена только в том случае, если ипотечный кредит был первоначально выдан в рамках программы целевой поддержки, а жилье было приобретено или зарезервировано не позднее 31 декабря предыдущего года.

При проверке права на льготу обратите внимание на следующее:

Очень важно получить предварительную консультацию банка, прежде чем подавать официальный запрос. Кредитор может запросить дополнительные документы, такие как обновленные семейные документы, свидетельства о рождении или усыновлении. Эти шаги помогают сократить задержки в рассмотрении заявки.

Обычно сложности возникают, когда первоначальный кредит был выдан без официального субсидирования или когда жилье не было четко определено как постоянное место жительства. Кроме того, в случаях, когда кредит был рефинансирован ранее на других условиях, право на получение кредита может быть аннулировано.

Рекомендуется провести поэтапную оценку и изучить юридические документы. Консультации с юристами по вопросам жилищных субсидий могут упростить процесс. Если в первоначальном договоре упоминается государственная поддержка, это еще не означает, что реструктуризация возможна — проверьте точную программу и дату выдачи.

Такие программы могут меняться ежегодно, поэтому желательно действовать до выхода обновленных требований в текущем году. Право на участие в программе зависит от точности документации, а не от намерений или устных подтверждений.

Распространенные бюрократические препятствия при подаче заявки на рефинансирование ипотеки для семьи

Всегда заранее проверяйте весь список необходимых документов — отсутствие справки или устаревшая декларация о доходах часто задерживают одобрение семей, желающих изменить условия по программе 6%. Расхождение в требованиях к документам со стороны кредитора и регионального агентства социальной поддержки — обычное дело.

Если недвижимость находится в стадии строительства или зарегистрирована как земельный участок с будущей жилой застройкой, обычно требуется дополнительная проверка, чтобы подтвердить право на участие в программе субсидированного жилья. В таких случаях может потребоваться отдельный кадастровый паспорт и разрешение на строительство на имя заемщика.

При рассмотрении заявления на получение субсидии на жилье для семьи часто проводится строгая проверка текущих условий проживания. Если семья проживает в совместном или временном жилье, чиновники могут потребовать расширенное подтверждение проживания, даже если у заемщика уже есть действующий жилищный контракт.

Заявители, связанные с военной службой, часто сталкиваются с задержками при попытке оформить изменения в существующих договорах жилищного кредитования. Финансовые учреждения, как правило, требуют подтверждения статуса от соответствующего ведомства, которое не всегда выдается оперативно.

Еще одно препятствие возникает, если первоначальный кредит на жилье был выдан не по программе «Ипотека для военной службы». Даже при наличии трех и более детей семьи не всегда могут претендовать на реструктуризацию на более выгодных годовых условиях, если только первоначальный кредитор не участвует в федеральной инициативе по субсидированию.

Некоторые учреждения применяют противоречивые критерии в отношении количества детей или возрастных ограничений. В то время как федеральные правила четко определяют, какие семьи имеют право на получение кредита, региональные кредиторы могут устанавливать дополнительные условия, требуя от заемщиков уточнять право на получение кредита непосредственно в уполномоченном муниципальном офисе.

Почему так происходит: Каждый случай должен соответствовать критериям как кредитора, так и федеральной программы. Если жилищные условия семьи, история доходов или тип жилищного кредита отклоняются от стандартных моделей программы, процесс корректировки условий кредитования становится далеко не простым.

Чтобы все прошло гладко, проверьте, есть ли в первоначальном договоре пункты, позволяющие перейти к субсидируемому формату. Убедитесь, что тип недвижимости — новостройка, строящееся здание или уже находящееся в собственности — соответствует соответствующему пункту национального кодекса жилищной помощи. Затем соберите все документы, подтверждающие личность, доход и наличие иждивенцев, и подайте их в установленные законом сроки.

Семьям также следует быть готовыми к переаттестации военных документов, деклараций о доходах и свидетельств о собственности, если они подают заявление на льготных условиях, связанных с программами 6% годовых взносов. Если какие-либо из этих документов окажутся неполными, устаревшими или отсутствующими — рассмотрение заявки будет остановлено без объяснения причин.

Влияние количества и возраста детей на условия рефинансирования

Заявки, поданные семьями, в которых трое и более детей проживают по одному адресу с заемщиком, с большей вероятностью могут претендовать на снижение процентных условий, особенно если хотя бы одному ребенку меньше шести лет. В таких случаях часто можно рассчитывать на более низкий годовой процент, иногда до 1,5 % ниже стандартной ставки.

Как возраст влияет на условия кредитования

Если младшему ребенку еще не исполнилось трех лет, некоторые региональные власти могут предоставить дополнительные субсидии, снизив эффективную ставку еще на 0,5 %. Однако эти льготы, как правило, не действуют, если ребенок не проживает с заемщиком или если жилье находится на стадии строительства и еще не зарегистрировано в качестве основного жилья семьи.

Необходимая документация и путь одобрения

Заемщик должен предоставить свидетельства о рождении каждого ребенка и подтверждение проживания на строительной площадке или в готовом объекте недвижимости. Предварительное одобрение кредита может потребовать разъяснений со стороны местной администрации. Недостаточно просто предоставить стандартный пакет документов на кредит. Проверяющий орган проверит фактический состав семьи, включая данные регистрации домохозяйства.

Подобные программы не распространяются автоматически на всех заемщиков, находящихся на военном положении. Право на получение кредита зависит не только от количества детей, но и от срока совместного проживания семьи по заявленному адресу. Чтобы уточнить, на какие категории заявителей распространяются действующие правила, необходимо обратиться в отдел земельных участков по месту жительства. Не все кредиты подчиняются одним и тем же критериям, и не все строения соответствуют требованиям. Рекомендуется запросить письменные разъяснения, прежде чем приступать к работе.

Согласно разъяснениям департамента, кредиты, выданные по более ранним договорам, не могут быть приемлемыми, если заемщик не подаст обновленную заявку, отражающую текущее семейное положение. Зачастую выгоднее подавать заявку по обновленным правилам, особенно если речь идет о снижении ежегодных платежей. Не все финансовые учреждения применяют корректировки автоматически — некоторые требуют, чтобы заемщик инициировал запрос. Это может быть особенно полезно при попытке перейти от стандартного ипотечного кредита к субсидированному варианту.

Сроки: Когда рефинансирование семейной военной ипотеки имеет финансовый смысл?

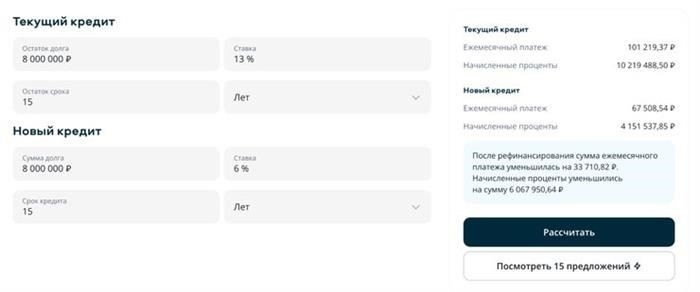

Подавайте заявку на новый кредитный договор только после детального изучения текущих процентных ставок и остатка по кредиту. Если текущая ставка по ипотеке превышает предлагаемую новую ставку хотя бы на 1,5 процентных пункта, рефинансирование может существенно снизить общую стоимость кредита.

- Запросите в кредитной организации предварительный расчет, чтобы оценить общую экономию с учетом оставшегося срока кредитования, включая все сопутствующие комиссии.

- Если ваша семья живет в Москве или владеет недвижимостью вблизи военного участка, рефинансирование может быть выгодным только в том случае, если обновленные условия кредитования приведут к сокращению общего периода выплат или значительному снижению ежемесячных обязательств.

- Рефинансирование не имеет смысла, если оставшийся срок ипотеки составляет менее пяти лет, а снижение процентной ставки — менее 1%. Это редко компенсирует расходы на расторжение договора, переоценку имущества и оплату нового договора.

- Семьи, получившие льготные условия благодаря участию в государственной программе, должны уточнить, не повлияет ли рефинансирование на их права и обязанности по первоначальному договору.

- Если структура доходов заёмщика изменилась или если у семьи появились иждивенцы с момента первоначального ипотечного кредита, пересмотр оценки платежеспособности обязателен перед подачей заявки.

Главное — провести полную финансовую оценку, прежде чем решиться на рефинансирование. Не полагайтесь только на предложения банков; сравните как минимум три конкурирующих предложения на одинаковых условиях, включая все расходы, связанные с новым договором, страховкой и нотариальными сборами.

Как изменения в статусе военной службы влияют на возможности рефинансирования

Обращайтесь за рефинансированием сразу после того, как изменение статуса службы будет зафиксировано в официальных документах. Промедление может привести к потере права на получение кредита или переходу на стандартные условия, которые зачастую менее выгодны. Вот почему и как это происходит:

Влияние обновления статуса услуг на существующие соглашения

- Рефинансирование часто связано с конкретными условиями первоначального соглашения. Когда военнослужащий выходит на пенсию или переходит в резерв, старые условия могут больше не действовать.

- Во многих случаях ипотечный кредит был получен на уникальных условиях, основанных на статусе заемщика на действительной службе. Как только он меняется, соглашение может потребовать переоценки или корректировки на других условиях.

Шаги для рефинансирования после изменения статуса

- Соберите обновленную служебную документацию, отражающую текущий военный статус.

- Подайте кредитору официальный запрос с обновленными документами. Многие учреждения требуют подачи новой заявки на новых условиях.

- Проверьте, была ли недвижимость приобретена в рамках семейных льгот или связана с земельными правами. Это может повлиять на возможность рефинансирования по аналогичным ставкам.

Обратите особое внимание на то, был ли первоначальный кредит выдан в рамках программ поддержки семей с детьми. После изменения военного статуса некоторые льготы, связанные с этими социальными программами, могут прекратить свое действие, что ограничит возможности рефинансирования или увеличит ставку.

Если ипотека была связана с программой поддержки семьи, а состав семьи не изменился, возможно, удастся сохранить часть льгот. Однако для этого, как правило, требуется подать новое заявление и проверить все документы на семью.

Недостаточно полагаться на первоначальный договор. Изменение условий часто требует полной переоценки в соответствии с действующими правилами. Всегда уточняйте у кредитора, подпадают ли новые обстоятельства под те же рамки рефинансирования.

Чтобы снизить ежемесячные платежи или скорректировать срок, действуйте незамедлительно после регистрации изменений в статусе обслуживания. Промедление может привести к переходу на стандартные рыночные условия, которые обычно менее выгодны и труднее поддаются пересмотру.

Ограничения, связанные с первоначальными поставщиками кредитов или государственными программами

Кредиты, изначально выданные в рамках специальных государственных программ или уполномоченными кредитными организациями, часто содержат жесткие условия, ограничивающие возможность перевода долга на другого кредитора. Основные сложности возникают, когда жилье было приобретено по соглашениям, привязанным к конкретному ипотечному провайдеру или государственной программе, которая устанавливает четкие правила рефинансирования.

Заявителям, проживающим в семейном жилье, приобретенном по таким договорам, следует проверить, допускают ли кредитные договоры рефинансирование через другие банки. Многие документы прямо ограничивают этот процесс, требуя, чтобы заемщик сохранял кредит у первоначального кредитора или в рамках той же государственной инициативы.

Необходимо поэтапно изучить документацию: выявить точные условия, определяющие, можно ли реструктурировать кредит и каким образом. Если в кредитном договоре указано, что кредит не может быть реструктурирован вне первоначальной программы или учреждения, попытки подать заявку в другое место, скорее всего, будут отклонены.

Ключевые условия, влияющие на передачу кредита

Среди важнейших ограничений — пункты, запрещающие рефинансирование, если жилье было куплено при поддержке государства, включая льготы, привязанные к количеству детей или семейному статусу. Годовая процентная ставка и срок кредита часто фиксированы в таких договорах, что ограничивает гибкость.

В случаях, когда первоначальные кредитные документы содержат такие обязательные условия, перед подачей заявки на рефинансирование необходимо проконсультироваться с банком-эмитентом или администратором программы. Понимание того, какие документы подтверждают ограничения, позволит избежать ненужных задержек и финансовых рисков.

Необходимые документы для рефинансирования военной ипотеки с выплатой детских пособий

Чтобы снизить кредитную нагрузку по программе поддержки семьи, участники должны предоставить точный набор документов, подтверждающих право на льготы и текущие условия. Такая документация включает в себя подтверждение статуса заемщика, состава семьи и сведений об объекте недвижимости.

В следующей таблице приведен пошаговый обзор необходимых бумаг для рефинансирования под 6%-ную процентную ставку кредита под залог военного жилищного надела или участка под строительство:

Если какие-либо документы отсутствуют или заполнены не полностью, процесс рефинансирования может затянуться или в нем будет отказано. Заявитель живет в определенных условиях, поэтому проверка всех документов — важный шаг. Подтверждение семейных льгот и военного статуса особенно важно для получения более низкой процентной ставки.

Понимание того, какие документы необходимы, позволяет избежать трудностей и ускорить получение одобрения. Условия рефинансирования могут отличаться в зависимости от кредитора, но приведенный выше список является стандартным для большинства кредитных организаций, предлагающих программы со сниженными ставками для участников и членов их семей.

Сравнение возможностей льготного кредитования в разных финансовых учреждениях для семей с детьми

Чтобы снизить проценты ниже 9% годовых, изучите банки, которые предоставляют кредиты на жилье с государственной поддержкой, особенно те, которые предлагают субсидии по семейным целевым программам. Не все кредиторы применяют одинаковые условия при рефинансировании кредитов: некоторые ограничивают льготы недвижимостью, приобретенной за последние пять лет, в то время как другие включают в них как готовую, так и строящуюся недвижимость.

Прежде чем приступить к работе, уточните критерии приемлемости. Основное препятствие часто кроется в требованиях к кредиту, привязанных к дате его выдачи и составу семьи заемщика. Например, московские учреждения, как правило, предъявляют более жесткие требования к количеству иждивенцев и типу недвижимости. Старые кредиты, особенно те, которые не были оформлены в соответствии с новыми правилами семейного кредитования, могут не соответствовать более низким годовым ставкам.

Выбирая банк, уточните, распространяются ли субсидии по ипотечному кредиту на операции рефинансирования. Некоторые кредиторы не разрешают рефинансировать субсидированные кредиты, ограничиваясь заключением новых кредитных договоров. Это существенно влияет на семьи, желающие перейти с кредитов с более высокой ставкой на более доступные.

Рекомендации включают: ориентироваться на банки с прозрачными условиями по программам кредитования семей, а также на банки, поддерживающие рефинансирование как существующего, так и строящегося жилья. Обращение к специалистам для оценки соответствия кредитной истории программам субсидирования может предотвратить неожиданные отказы.