Начните с пересмотра учетной политики: перечень первичных документов, связанных с признанием нефинансовых активов, должен быть приведен в соответствие с новой редакцией ПБУ. Изменения распространяются на все организации, ведущие бухгалтерский учет в соответствии с российскими стандартами, и обязательны к применению с начала отчетного периода.

Организации должны применять обновленные формы при документальном оформлении хозяйственных операций с основными средствами, а также другими нефинансовыми объектами. Если ваша организация до сих пор использует формы, утвержденные до 2026 года, необходимо незамедлительно перейти на новые шаблоны. В противном случае в случае проверки достоверность документации будет поставлена под сомнение.

Обновленные версии ФСБУ диктуют новые подходы к формированию первичных учетных документов, в том числе по инвентаризации, нематериальным активам и методам начисления амортизации. Перечень документации по каждой категории должен быть четко определен в вашей внутренней политике и последовательно применяться в повседневной деятельности.

Компании должны оформлять любые операции с активами и обязательствами с помощью форм, отражающих реальную экономическую сущность сделок. Шаблоны должны включать все необходимые показатели для идентификации объектов и отражать инициирование, изменение или выбытие имущества, используемого в деятельности организации.

Если в течение 2026 года вы обновляли рабочую документацию, пересмотрите ее еще раз: необходимо внести корректировки, чтобы привести в соответствие все методы сбора первичных данных. Бухгалтерские команды должны обеспечить отражение всех операций с нефинансовыми активами с помощью обновленной документации с начала отчетного цикла.

Обновленные процедуры работы с первичными документами, связанными с НФА, начиная с 2026 года

Убедитесь, что все первичные документы, отражающие хозяйственные операции с нефинансовыми активами, приведены в соответствие с пересмотренным перечнем бухгалтерских записей, изложенным в обновленных стандартах СФБУ. С 2026 года использование форматов документации 2026 года, даже если они соответствовали требованиям на тот момент, более не допустимо.

Включите в пакет документации: детализированные данные, подтверждающие приобретение, внутреннее перемещение или выбытие нефинансового имущества; прямую связь с бухгалтерскими проводками; явные ссылки на жизненный цикл актива в организации.

Внесенные изменения требуют, чтобы документирование событий, связанных с НФА, поддерживалось структурированными шаблонами учета, специально адаптированными к каждому виду деятельности или операции. Использование шаблонов, не входящих в утвержденный реестр учетных документов, приведет к тому, что записи будут считаться недействительными.

Ключевые корректировки: теперь необходимо указывать ФИО ответственного сотрудника; документ должен отражать классификацию объекта в соответствии с обновленными группами активов; ретроспективное исправление документов без полного пакета подтверждающих документов не допускается.

Включите все соответствующие учетные формы в реестр внутренней политики. Если обновленные формы отсутствуют в процедурах организации, то отражение таких операций в бухгалтерском учете становится невозможным, независимо от фактической хозяйственной деятельности. Это напрямую влияет на признание расходов и достоверность финансового положения.

Необходимо пересмотреть механизмы контроля документов. Любое несоответствие между содержанием документа и стандартной структурой СФБУ лишает операцию права на признание в бухгалтерском учете, даже если она юридически действительна.

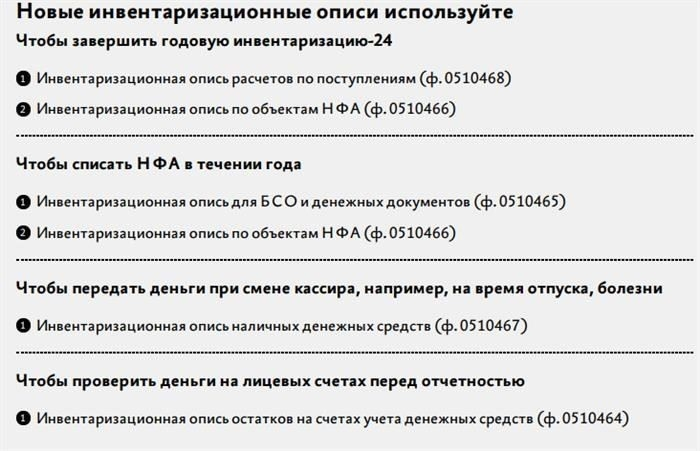

Формы первичных учетных документов

Используйте обновленный перечень исходных документов, утвержденный для ведения хозяйственной деятельности с 2026 года, так как прежние форматы уже не будут отражать изменения, внесенные ФАС (ФСС) и ФСБУ. Без этих изменений ведение корректного бухгалтерского учета нефинансовых активов (НФА) и иных хозяйственных операций становится невозможным.

- В 2026 году для документирования приобретения, выбытия и перемещения имущества необходимо использовать специальные шаблоны для инвентаризации, передачи и списания.

- Пересмотрены стандартные форматы актов выполненных работ, приемки услуг и использования основных средств. Предприятиям следует интегрировать новую структуру в бухгалтерское программное обеспечение, чтобы обеспечить соответствие правилам ведения бухгалтерского учета.

- Регистр бухгалтерского учета теперь должен отражать полное соответствие обновленному каталогу операционных операций и содержать точные ссылки на учетную политику по выбранным ФСБУ.

- Первичные документы, связанные с хозяйственной деятельностью, должны содержать точные даты, подробное описание операции, подписи ответственных лиц и обязательные идентификаторы, соответствующие внутренней политике нумерации документов.

- В документальных проводках по приобретению и вводу в эксплуатацию нефинансовых активов (НФА) также должно быть указано ответственное лицо за контроль и использование, особенно для организаций, финансируемых государством.

Затем, чтобы поддерживать надлежащий поток финансовых данных, компании должны регулярно пересматривать используемые формы отчетности и убедиться, что все бумажные и цифровые записи соответствуют новой структуре. Сотрудники бухгалтерии должны убедиться, что все операции, включенные в обновления 2026 года, учтены в их документообороте, иначе они рискуют потерять юридическую и налоговую защиту зарегистрированных операций.