ОАО «Ростелеком» опубликовало консолидированную финансовую отчетность по МСФО и основные операционные показатели за девять месяцев. 2026 G.

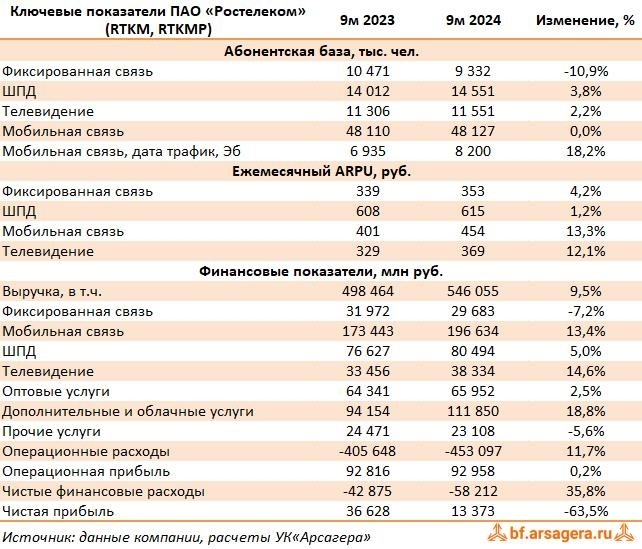

Выручка компании выросла на 9,5% до 546,1 млрд рублей, в основном за счет мобильной связи, цифровых дата-центров и облачных сервисов, а также продвижения интегрированных цифровых продуктов в секторе B2B/G.

Отчасти мы отмечаем рост выручки от мобильного бизнеса (+13. 4%) до выручки от мобильного бизнеса (+13. 4%), что связано с ростом потребления мобильного интернета, активным проникновением комбинаций и переходом на новые биллинги.

Кроме того, выручка от цифровых облачных сервисов и услуг — продолжила расти двузначными темпами, чему способствовали инфраструктурные проекты для крупных предприятий и государственных клиентов, которая продолжила увеличиваться до 11,9 млрд фритов (+18,8%). Услуги центров обработки данных и облачных вычислений и услуги видеотрансляций.

Доходы от телевизионных услуг выросли на 14,6% благодаря положительной динамике подписки Wink (объединение возможностей IPTV и онлайн-кинотеатров).

Фильмы), которая увеличилась на 2,2%, а рост ARPU составил 12,1%.

Сектор ШПД показал рост выручки до 53,3 млрд рублей (+5,0%), при этом абонентская база увеличилась на 3,8%, а ARPU — на 1,2%.

Выручка от фиксированной телефонии, некогда одной из основных отраслей бизнеса, продолжила снижаться, достигнув 29,7 млрд рублей (-7,2%), поскольку количество абонентов сократилось на 10,9%.

За отчетный период операционные расходы «Ростелекома» выросли на 11,7% до 453,1 млрд рублей. Значительно выросли расходы на персонал — до 1 40,4 млрд рублей (+16,2%), что связано с увеличением численности персонала в цифровом кластере и корректировкой заработков сотрудников. Амортизация выросла на 12,0 % до 1, 25 млрд рублей в связи с увеличением основных средств и нематериальных активов в новых проектах. Прочие расходы увеличились на 10,8 % до 1 000,3 млрд руб. в связи с реализацией нескольких крупных проектов с увеличенной выручкой, а также расходами на маркетинг и продвижение.

В результате операционная прибыль осталась практически на уровне прошлого года и достигла 93 млрд рублей.

Процентные расходы продолжали доминировать в финансовых показателях, достигнув 5,88 млрд рублей по сравнению с 35 млрд рублей в предыдущем году. Валовой долг компании (без учета арендной платы) с начала года вырос с 487,9 млрд фрикций до 5,47 млрд фрикций.

Фактическая ставка налога увеличилась с 22,7 % до 43,7 %, в основном за счет влияния пересчета отложенных налоговых споров, вызванного повышением ставки налога на 25 %.

В результате чистая прибыль «Ростелекома» снизилась на 63,5% до 13,4 млрд рублей, при этом в третьем квартале чистый убыток составил 8,6 млрд рублей.

С одной стороны, «Ростелеком» по-прежнему доволен отличными результатами во многих отраслях, но с другой — его продолжает разочаровывать ухудшение рентабельности в условиях роста операционных и финансовых затрат. Свободный денежный поток компании за отчетный период сократился почти в четыре раза до 21,5 млрд рублей из-за резкого роста инвестиционной активности и резкого увеличения процентных выплат.

Ростелеком» уклоняется от раскрытия обновленной стратегии развития и до сих пор не предоставил конкретный график своей дочерней компании АМК. В пять лет «Ростелеком» рассчитывает достичь уровня в 1 триллион долларов США и отметки в 10 миллиардов чистой прибыли.

По результатам опубликованной финансовой отчетности мы понизили наши прогнозы на текущий и последующие годы в связи с высочайшими темпами роста операционных и финансовых затрат. В результате потенциальные показатели собственного капитала компании были несколько снижены.

В настоящее время акции «Ростелекома» торгуются с P/E 2026 около 7,5 и пока не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах составления и управления портфелем читайте в книге «Заметки об инвестициях».

Полные видеолекции по инвестированию находятся в свободном доступе здесь.

Ознакомиться с новыми выпусками уроков можно в Telegram-канале по ссылке.

Прогноз акций Ростелеком: что сейчас ждать от стоимости бумаги?

Наш пансионат проводит исследование, согласно которому цена акций «Ростелекома» может быть повышена до 70-77 рублей. Подробнее о событиях и мнениях читайте в следующей статье.

ПАО «Ростелеком» — один из крупнейших операторов цифровой связи в России. До недавнего времени услуги бытовой телефонии составляли практически всю деятельность компании, а сегодня на этот сектор приходится около 10 % от общей выручки, и он сокращается с каждым годом. Всего за пять-семь лет компании удалось завоевать лидерские позиции на рынке интернета, мобильной связи, телевидения, облачных сервисов, кибербезопасности и других цифровых технологий. Также «Ростелеком» участвовал в проектах по созданию электронного правительства. В этой статье рассказывается о предложениях акций «Ростелекома» в 2022 году.

Последние события

Международный дом оценки S&MP: индекс понижения ВВВ. В список этих компаний входит «Ростелеком».

Рейтинг CCC — указывает на значительный потенциальный риск размывания кредитных обязательств бизнеса. Риа Новости предполагает, что рейтинг может быть пересмотрен в сторону понижения.

24 февраля президент России Владимир Путин объявил о начале спецоперации по осуждению Украины. В связи с этим западные страны ввели санкции против России, международные компании решили уйти с российского рынка, а некоторые банковские организации исключили Россию из системы Swift.

Евгений Коган, известный инвестиционный банкир, предполагает, что S∓ ждет банкротство в России. Вскоре после S&B свой рейтинг снизило и агентство Moody’s.

Чем это грозит для компании?

Такое положение российских издателей говорит о том, что они больше не могут рассчитывать на получение инвестиций из Индексного фонда. Как правило, это сказывается на стоимости капитала и обороте, оставляя покупателям гораздо меньше.

Аналитик «Финам» Максим Пухов считает, что этот показатель важен при нормальной экономической и политической обстановке. В текущих условиях, по его словам, сообщения РФ от него несущественны.

Оценка стоимости всех российских компаний, включая «Ростелеком», рассчитывается на основе национальных оценок. В настоящее время существуют ситуации, когда величина оценки не зависит от финансовых показателей Российской Федерации и заемщика из кредитного портфеля.

Ситуация с международной оценкой «Ростелекома» окажет негативное влияние на финансовый рынок, считает Валерий Миронов. Однако оценить долгосрочные последствия пока сложно.

Мнение аналитиков

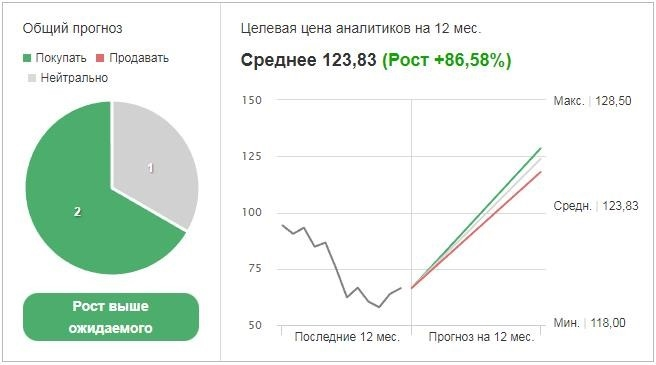

ИК «Фридом Финанс» оценивает акции в 110 рублей и рекомендует их оставить. С учетом положений о привилегированных акциях «Ростелекома» их прогнозная стоимость составляет 60-70 рублей.

В отношении компании были введены срочные санкции. Гражданам и компаниям США было запрещено покупать новые варианты долговых обязательств «Ростелекома». Обязательства компании выражены в рублях, но ее чистый долг огромен и составляет более 519 миллиардов рублей. У «Ростелекома» могут возникнуть проблемы с обеспечением таких больших долгов. Однако компания принадлежит государству и в крайних случаях создает дополнительные версии. Поэтому причин для опасений нет.

Глава «Ростелекома» Михаил Осеевский заявил, что компания готова к сценариям, при которых ее деятельность может быть ограничена. Глава компании добавил, что стратегия «Ростелекома» на протяжении последних пяти лет была основана на развитии собственных решений. Поэтому сейчас компания может попытаться применить меры, принятые за эти годы, а не пытаться реагировать на текущие события с нуля.

Консенсус-прогнозы инвестдомов

Ознакомьтесь с прогнозами инвестиционных компаний относительно стоимости акций «Ростелекома». Ренессанс Капитал» рекомендует покупать эти бумаги и предполагает, что цена акций составит 97 рублей. На основании информации из 10 других источников акции также рекомендуются к покупке.

История дивидендов

Компания выплачивает фиксированную сумму в размере 5 рублей в долгосрочной перспективе. Ростелеком» установил дивиденды в размере 4,56 рубля в 2022 году, что дает доходность в 7%. В период до 2026 года дивиденды должны расти не менее чем на 5% в год.

Стоит ли сейчас инвестировать в компанию?

Ценные бумаги «Ростелекома» выглядят не так привлекательно по сравнению с большой дивидендной доходностью акций «голубых фишек» в 2021 году, но, учитывая, что многие компании отказываются от выплаты дивидендов или переносят сроки их выплаты, бумаги «Ростелекома» с фиксированной выплатой могут оказаться неплохим выбором.

Ростелеком» является государственным партнером в реализации государственной программы „Цифровая экономика“ Российской Федерации. Это дает компании, которая в настоящее время обладает монополией во многих областях цифровизации, дополнительный бонус.

Однако в ближайшие годы ПАО планирует увеличить свои дивиденды. Инвестиции в «Ростелеком» — это надежная долгосрочная история. Конечно, не стоит ожидать высокой доходности. Учитывая прогнозы по акциям «Ростелекома», возможен только внутренне стабильный рост.

Акции привлекательны для долгосрочных инвестиций и могут быть добавлены в любой инвестиционный портфель.

Подписывайтесь на наш Telegram-канал

Читайте свежие новости, статьи и прогнозы от MBFinance раньше всех.