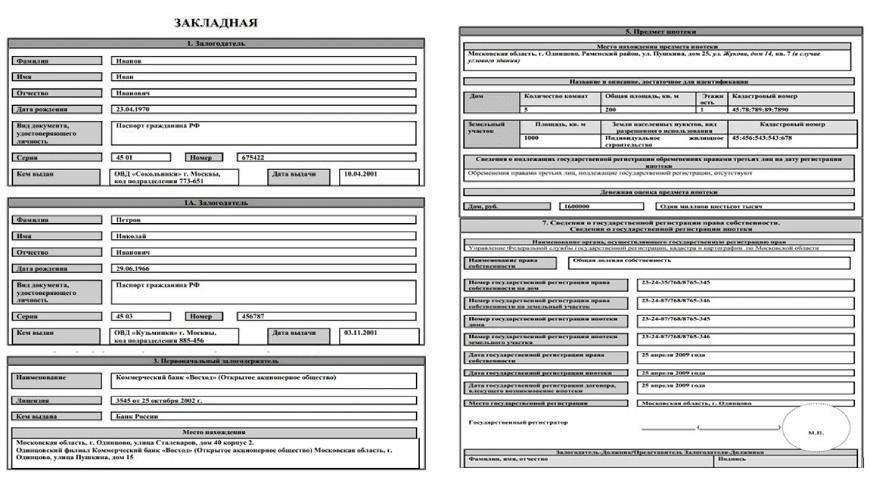

Регулирование закладных имеет ключевое значение для понимания прав и обязанностей кредиторов и заемщиков в рамках финансовых операций. Когда оформляется закладная, она служит юридическим документом, обеспечивающим предоставление кредита и обязывающим заемщика соблюдать определенные условия. Этот документ, часто называемый ипотечным договором, гарантирует, что кредитор будет иметь право на судебную защиту в случае невыполнения обязательств. Ключевым элементом этого процесса является регистрация закладной, которая оформляет право требования кредитора на заложенное имущество.

Депозитарная система играет важную роль в работе с закладными. После того как документ подписан, он, как правило, хранится в центральном хранилище для обеспечения сохранности и проверки. Сам процесс регистрации имеет решающее значение для публичного уведомления о правах кредитора на заложенное имущество. Депозитарий обеспечивает сохранение всех законных прав и точную регистрацию любых изменений условий.

Еще одним важным аспектом является действительность ипотечного документа. Крайне важно, чтобы договор был надлежащим образом оформлен и заверен, имел необходимые подписи и соответствовал местным правовым нормам. Без этого закладная может не иметь законной силы, что приведет к осложнениям в случае возникновения судебных споров. В каждой юрисдикции, например в федерации, могут быть свои правила оформления этих документов и определения того, что является действительным залоговым правом.

Ипотечный договор также затрагивает сферу имущественных прав, и в зависимости от типа закладываемого имущества применяются особые правила. Независимо от того, жилая это недвижимость или коммерческая, залоговое право должно быть надлежащим образом зарегистрировано, чтобы защитить требования кредитора. Специалисты в области права, участвующие в таких сделках, должны быть знакомы как с процессом регистрации, так и с соответствующими финансовыми правилами, чтобы гарантировать, что все сделки осуществляются в соответствии с законом.

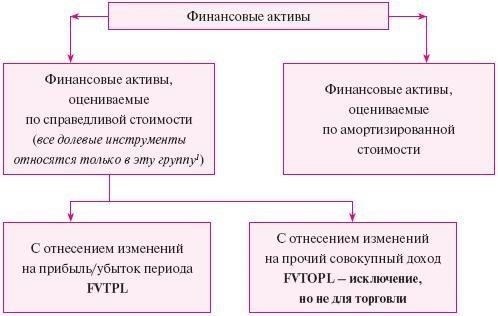

Понимание правового статуса закладных как ценных бумаг

Правовые рамки использования недвижимости в качестве залога в финансовых сделках определяются регистрацией закладных. В таких юрисдикциях, как Российская Федерация, выдача и передача таких документов, часто обеспеченных залогом недвижимости, подлежат строгому регулированию, что обеспечивает сохранение их действительности и возможности принудительного исполнения.

Закладная служит одновременно гарантией и официальным признанием долга, связывая обе стороны — кредитора и заемщика. После выдачи закладная, как правило, регистрируется в реестре публичной информации, что обеспечивает прозрачность и отслеживает ее юридическую силу на протяжении всего жизненного цикла. Этот документ подтверждает право кредитора претендовать на имущество в случае дефолта, что делает его важным активом для финансовых учреждений.

Обеспечительный статус таких документов также зависит от того, насколько правильно они оформлены в соответствии с местным законодательством. Например, в Российской Федерации ипотечный договор часто рассматривается как разновидность обеспеченного залога, а недвижимость выступает в качестве залога. Это означает, что по надлежащим юридическим каналам закладные могут быть переданы или проданы, став торгуемым активом на вторичном рынке, на который распространяются те же правила, что и на другие виды ценных бумаг.

Оценка и последующая регистрация закладных тесно связаны с системой бухгалтерского учета, что обеспечивает отражение текущей стоимости заложенного имущества. Это позволяет инвесторам и финансовым институтам точно оценивать свои риски и принимать взвешенные решения при покупке или продаже данных ценных бумаг. Кроме того, нотариальное заверение закладных является дополнительным подтверждением их подлинности и соответствия нормам законодательства, что обеспечивает защиту всех заинтересованных сторон.

Аспект военной службы в закладных также представляет собой уникальный уровень защиты для некоторых категорий заемщиков, гарантируя сохранение их законных прав даже в исключительных обстоятельствах, например во время военной службы. Этот аспект подчеркивает гибкость ипотечных инструментов, позволяющих учитывать различные виды правовой защиты, обеспечивая при этом соблюдение прав кредитора в соответствии с условиями договора.

Поэтому понимание правового статуса закладных имеет первостепенное значение как для кредиторов, так и для заемщиков. Соблюдение нормативных стандартов, точное документирование и своевременная регистрация являются ключевыми факторами, обеспечивающими действительность и безопасность этих инструментов в финансовой системе.

Сфера применения ипотечных инструментов в финансовых операциях

Применение ипотечных инструментов в финансовых операциях регулируется специальными нормативными документами, определяющими порядок их использования, обращения и передачи. Эти инструменты, как электронные, так и бумажные, являются ключевыми для обеспечения кредитов имуществом в качестве залога. Ипотечным инструментом признается официальный документ, подтверждающий права собственности владельца, обычно в форме обеспеченного векселя или договора залога.

Регулирование и возможность передачи

Сфера применения этих инструментов включает их использование для обеспечения обязательств, когда законодательная база требует регистрации заложенного актива в депозитарной системе. В некоторых юрисдикциях, например в Российской Федерации, закладная может быть заверена в электронном виде, что обеспечивает ускоренную передачу и расчеты. Такая система упрощает процесс документирования прав залога и передачи этих прав между сторонами, обеспечивая более надежный и эффективный способ управления сделками с обеспечением.

Местонахождение заложенного имущества и применимое законодательство юрисдикции, в которой совершается сделка, играют важную роль в определении действительности документа и процесса обращения взыскания. В частности, электронный формат закладной требует, чтобы обе стороны, участвующие в сделке, придерживались правил электронного документооборота, обеспечивая правильную проверку документа и его хранение в депозитарной системе.

Обязанности и права собственности

Владелец ипотечного инструмента должен соблюдать условия основного кредитного договора, обеспечивая сохранность и доступность залога в соответствии с договорными обязательствами. По завершении сделки документ проходит официальную регистрацию, часто с выдачей свидетельства, подтверждающего существование залога и законные права кредитора на заложенное имущество. В некоторых случаях эти документы могут потребовать заверения у нотариуса или другого соответствующего органа, чтобы гарантировать их действительность.

При оформлении закладной важно убедиться, что условия залога соответствуют как требованиям кредитора к залоговому интересу, так и нормативно-правовой базе, регулирующей предметы залога в юрисдикции, где совершается сделка. Наличие действительной закладной гарантирует, что и заемщик, и кредитор имеют четкие права на имущество и его использование до полного погашения кредита.

Условия и требования к выдаче закладной

Чтобы выдать действительную закладную, должны быть соблюдены следующие условия:

- Документ должен быть выдан законным владельцем недвижимости или его уполномоченным представителем.

- Договор должен быть юридически обязывающим, с четким указанием суммы долга, процентов и сроков погашения.

- Закладная должна содержать подробную информацию об используемом залоге, включая условия обращения на него взыскания.

- Выдача должна соответствовать всем нормативным документам, регулирующим обеспеченные сделки и залог в данной юрисдикции.

- Документ должен быть подписан участвующими сторонами и надлежащим образом заверен, либо путем нотариального заверения, либо другими принятыми в законодательстве способами.

- Информация, связанная со сделкой, должна быть записана безопасным способом, в электронном или документарном формате, принятом законом.

- При необходимости закладная должна быть зарегистрирована в депозитарной системе в целях отслеживания и обеспечения безопасности.

- Право на закладную может быть передано, но только при соблюдении требований законодательства, касающихся права собственности и документального оформления закладной.

- В документе должны быть прописаны условия переуступки и передачи прав любому третьему лицу, обеспечивающие действительность сделки.

- Закладная должна содержать полное юридическое описание объекта недвижимости, а также сведения об обременении или залоге, наложенном на объект недвижимости.

- В случае электронной закладной она должна быть обеспечена безопасным хранением информации, гарантирующим защиту от несанкционированного доступа или взлома.

Несоблюдение этих требований может сделать закладную недействительной или неисполнимой в суде. Документ должен храниться в соответствии с местными нормативными стандартами по обеспечению, передаче и реализации прав на залог. Убедитесь, что все шаги по обеспечению законности и возможности принудительного исполнения закладной выполнены.

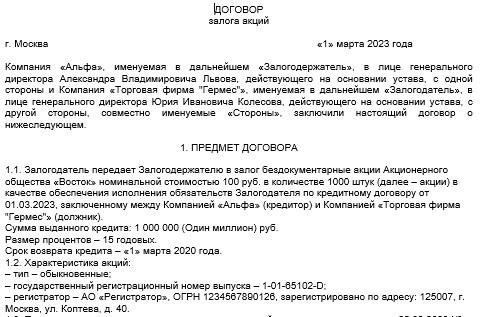

Роль залога в обеспечении ипотечных векселей

В контексте обеспечения кредита залог играет решающую роль в снижении рисков для кредиторов. В ипотечном договоре, как правило, фигурирует недвижимость, которая служит ценным залогом. Кредит обеспечивается этим залогом, что гарантирует кредитору определенную защиту в случае невыполнения заемщиком своих финансовых обязательств. Этот механизм имеет особое значение как в жилищном, так и в коммерческом секторе.

С юридической точки зрения стоимость залога подтверждается путем оформления и регистрации закладной. Этот документ служит официальным признанием согласия заемщика передать имущество в залог в качестве обеспечения. Важность надлежащей регистрации заключается в том, что она позволяет кредитору реализовать права на имущество в случае невыполнения обязательств, следуя установленным правовым нормам.

Процесс обеспечения кредита залогом регулируется рядом определенных условий, которые различаются в зависимости от юрисдикции. В некоторых правовых системах для защиты интересов кредитора и обеспечения возможности обращения взыскания на предмет ипотеки на третьих лиц требуется регистрация залога. В других — требуется специальное документальное подтверждение, гарантирующее, что стоимость залога признана и может быть проверена в момент подписания кредитного договора.

Факт обеспечения кредита залогом также влияет на оценку риска для кредитора. Залог, имеющий большую стоимость, как правило, предполагает более выгодные условия кредитования, например, более низкие процентные ставки или более мягкие графики погашения. Поэтому в интересах кредитора проверить точность стоимости залога, учитывая как его рыночную цену, так и правовой статус в соответствии с местным законодательством о собственности.

В заключение следует отметить, что обеспечение кредитов залогом, в частности посредством надлежащим образом оформленного и зарегистрированного договора, является основополагающим фактором для минимизации финансовых рисков. Для эффективной защиты своих финансовых интересов кредиторы должны соблюдать законодательные требования, связанные с регистрацией и оценкой залога.

Депозитарный учет и управление ипотечными инструментами

Правильное управление активами, обеспеченными ипотекой, посредством депозитарного учета играет важную роль в обеспечении прав держателей и сохранности базового обеспечения. Чтобы обеспечить соблюдение законодательства, финансовые учреждения должны придерживаться установленных правил ведения таких ценных бумаг.

Вот ключевые аспекты, которые необходимо учитывать при управлении ипотечными инструментами:

- Обеспечьте электронную регистрацию ипотечных контрактов в момент их исполнения. Это устанавливает четкие права собственности и укрепляет правовое положение владельца.

- Вести актуальный учет текущего местонахождения и статуса залога. Это обеспечивает прозрачность как для законного владельца, так и для потенциальных инвесторов.

- Установите четкую цепочку хранения закладной, чтобы в любой момент времени можно было подтвердить права владельца.

- Внедрите безопасные методы отслеживания статуса залога, включая использование депозитарных систем, позволяющих надежно хранить и отслеживать данные, связанные с ипотекой.

- Уточните условия, связанные с передачей или уступкой прав. Это обеспечит целостность сделки и сведет к минимуму споры о праве собственности или риске дефолта.

Включение этих практик в нормативную базу по ипотечным ценным бумагам укрепит позиции финансовых институтов и повысит общую безопасность инвестиций, обеспеченных кредитами.

Регистрация права собственности на закладную и ее правовые последствия

Регистрация права собственности на закладную — важнейший процесс, который напрямую влияет на юридический статус прав владельца. Надлежащая документация обеспечивает законную передачу права собственности и возможность принудительного исполнения обеспечительного интереса. Запись о праве собственности должна точно вестись и обновляться в соответствующих публичных реестрах, чтобы гарантировать юридическое признание прав владельца.

Процесс регистрации закладной включает в себя предоставление определенной информации, такой как личность владельца и условия закладной. После предоставления информации запись о праве собственности официально проверяется и вносится в систему. Это устанавливает юридическую силу держателя векселя и защищает его право на обращение взыскания на предмет залога в случае невыполнения обязательств.

Неспособность должным образом зарегистрировать право собственности или своевременно обновить его может привести к осложнениям, связанным с приоритетными претензиями или спорами о законном владельце векселя. В некоторых юрисдикциях отсутствие регистрации может привести к потере определенных юридических привилегий, таких как право инициировать процедуру обращения взыскания.

Документ, как правило, заверяется текущим держателем и, в некоторых случаях, нотариально, чтобы подтвердить подлинность сделки. Акт регистрации служит правовой гарантией, позволяя владельцу отстаивать свои права перед третьими лицами и предотвращая несанкционированные передачи или претензии к залогу.

Для владельца закладной крайне важно обеспечить регистрацию права собственности в соответствующем реестре, чтобы избежать возможных проблем с обращением взыскания или переводом долга. Регулярное обновление публичной записи и обеспечение надлежащего документального оформления всех сделок укрепит правовое положение владельца и обеспечит сохранность прав.