Переплата по кредиту — это частая проблема для заемщиков, ведь выплаченные проценты могут составлять немалую сумму. Чтобы снизить финансовую нагрузку, важно понимать, какие изменения можно внести в условия договора. Например, можно воспользоваться рефинансированием или изменить срок кредита, чтобы уменьшить размер ежемесячных выплат. Однако не стоит игнорировать условия кредитования, ведь любые изменения требуют внимательности и анализа.

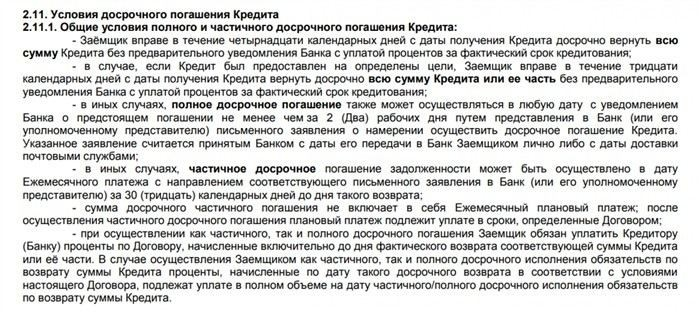

Первое, что стоит сделать, это рассчитать, сколько вы платите в месяц по своим кредитам, и задумываться, насколько высока переплата. Часто можно снизить ежемесячный платеж, если вы решите досрочно погасить часть задолженности. Важно помнить, что многие банки предлагают возможность частично-досрочного погашения, но не все кредитные учреждения допускают снижение ежемесячного платежа при таком способе. Для этого нужно точно понимать условия договора и требования к досрочным выплатам. На моей практике я часто сталкиваюсь с ситуациями, когда заемщики не обращают внимание на штрафы за досрочное погашение, что приводит к непредсказуемым финансовым потерям.

Другим вариантом является рефинансирование — перевод кредита в другой банк с более выгодными условиями. Важно учитывать, что банки не всегда готовы предлагать хорошие условия для рефинансирования, если у вас есть просроченные платежи или если кредит был выдан на сложных условиях. Однако если ваша кредитная история хорошая, это может стать отличным способом снизить нагрузку по выплатам. Одна из ключевых рекомендаций — тщательно изучить все условия, включая возможные штрафы и комиссии, чтобы не оказаться в ловушке.

Реструктуризация долгов — еще один способ, который может помочь снизить сумму платежей, особенно в случае, если вы столкнулись с временными финансовыми трудностями. Важно понимать, что этот процесс возможен не всегда, и вам нужно будет подтвердить свою финансовую нестабильность, например, документально предоставить сведения о доходах. Если банк соглашается на реструктуризацию, срок кредита может быть увеличен, а платежи уменьшены. Однако это не всегда приведет к сокращению переплаты — иногда проценты остаются такими же высокими, но время погашения долга увеличивается.

Кроме того, важно избегать распространенных ошибок, таких как игнорирование изменений в условиях договора. Например, увеличение сроков погашения может привести к тому, что вы будете выплачивать кредит значительно дольше, но ваши платежи станут меньше. Поэтому всегда тщательно анализируйте возможные изменения и подумайте, как они могут повлиять на вашу финансовую ситуацию в долгосрочной перспективе.

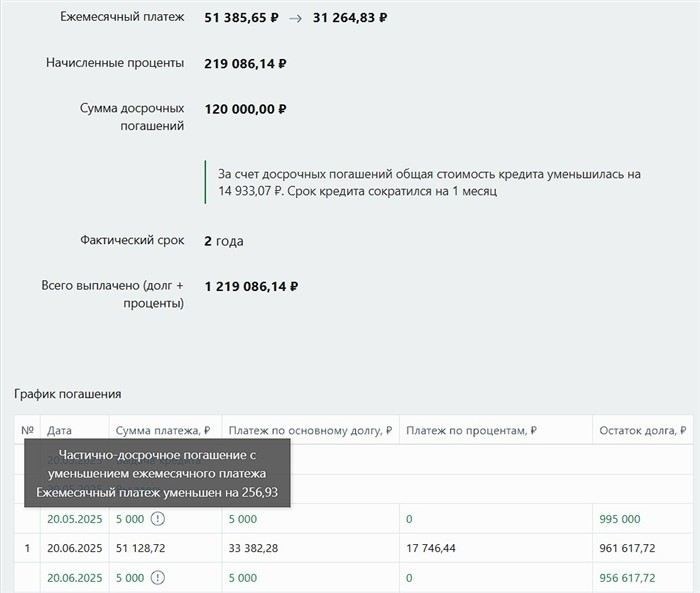

Если вы решили воспользоваться частично-досрочным погашением, будьте уверены, что это не повлечет за собой дополнительных затрат, таких как штрафы или неучтенные проценты. Обязательно уточняйте, как погашение части долга повлияет на изменение ежемесячного платежа, и не забывайте учесть все возможные условия, прежде чем принимать окончательное решение. Ваша цель — не только снизить ежемесячные расходы, но и уменьшить общую сумму переплаты.

Как правильно анализировать условия кредитного договора

Перед тем как подписывать кредитное соглашение, важно внимательно ознакомиться с его условиями, чтобы избежать неожиданных финансовых нагрузок в будущем. Изначально стоит проанализировать процентную ставку — она определяет размер ежемесячного платежа. Банки часто предлагают разные виды ставок, которые могут изменяться в зависимости от изменения ключевой ставки Центрального банка или иных факторов. Важно понимать, что ставка может быть фиксированной или плавающей. Если ставка плавающая, она будет изменяться в зависимости от колебаний рынка, что может привести к непредсказуемым увеличениям в выплатах.

Следующий аспект, который нужно тщательно разбирать, — это сумма кредита и срок его погашения. Как правило, чем больше срок, тем меньше ежемесячные платежи, но это ведет к увеличению общей суммы переплаты. Например, если вы берете кредит на пять лет, то в общей сложности заплатите больше, чем при кредите на два года. Обязательно пересчитайте, сколько вы будете платить за весь срок, чтобы понять, насколько выгодным является предложение. В некоторых случаях стоит задуматься о рефинансировании, если условия нового банка окажутся более выгодными.

Не менее важно обратить внимание на возможные изменения условий в процессе выплаты долга. Банки могут предложить реструктуризацию кредита в случае финансовых трудностей. Это может включать в себя отсрочку платежей или изменение условий займа. Но не всегда такие изменения будут выгодны, так как могут быть установлены дополнительные штрафы и комиссии. Например, при частично-досрочном погашении могут быть начислены дополнительные проценты за неиспользованный кредитный период. Подробно разбирайтесь в этих условиях перед тем, как подавать заявление на досрочное погашение или реструктуризацию.

Очень важно учитывать дополнительные расходы, связанные с кредитом. Некоторые банки могут начислять дополнительные сборы за обслуживание кредита, страховки или другие финансовые продукты, которые могут увеличить ваши расходы. Убедитесь, что в договоре прописаны все возможные сборы, чтобы избежать неприятных сюрпризов в будущем. Сравнивайте условия разных банков, чтобы найти максимально выгодное предложение. Важно учитывать все возможные дополнительные расходы, которые могут возникнуть при реализации того или иного кредитного продукта.

В итоге, анализируя условия договора, не спешите подписывать соглашение. Рассчитывайте ежемесячные платежи, учитывайте возможные изменения, проверяйте скрытые комиссии и штрафы, а также подумайте о том, как досрочное погашение кредита повлияет на ваши финансы. Только после тщательного анализа можно принять решение, которое будет выгодным для вашего бюджета в долгосрочной перспективе.

Пересмотр процентной ставки: когда стоит обратиться в банк

Если условия вашего кредитного договора становятся слишком обременительными, пересмотр процентной ставки может стать разумным шагом. Когда процентная ставка по вашему кредиту кажется слишком высокой, это означает, что вы выплачиваете больше, чем необходимо, и ваши финансовые обязательства становятся тяжелым бременем для бюджета. При наличии улучшений в кредитной истории или изменениях рыночных условий стоит задуматься о переговорах с банком.

В первую очередь, если вы находитесь в ситуации, когда ставки на рынке снизились или ваша кредитная история улучшилась, настоятельно рекомендую подать заявление в банк с просьбой снизить ставку. Например, если ставка на вашем кредите составляет 15%, а текущие ставки на рынке — 10%, то это явный сигнал, что стоит инициировать пересмотр условий. На моей практике часто встречаются случаи, когда заемщики не решаются обратиться в банк, опасаясь санкций, однако банки зачастую идут на уступки, если клиент готов предоставить доказательства улучшения финансового состояния.

При этом стоит помнить, что не каждый банк готов менять условия договора по требованию клиента. Важно понимать, что для получения снижения ставки вам нужно будет предоставить соответствующие аргументы. Например, если в процессе выплат вы вовремя погашали долги, возможно, банк согласится пересмотреть процентную ставку. Не стоит игнорировать возможности улучшения условий кредитования, особенно если у вас есть возможность доказать свою платежеспособность или снизить риски для банка.

Порядок подачи заявления на пересмотр условий

Процесс подачи заявления на пересмотр условий может занять время, и важно правильно подготовиться к этому шагу. Вам необходимо предоставить документальные подтверждения своей финансовой состоятельности: это могут быть выписки из банка, справки о доходах, а также другие документы, подтверждающие вашу платежеспособность. В случае успешного пересмотра процентной ставки вы сможете существенно снизить свои ежемесячные платежи, что повысит вашу финансовую гибкость.

Когда пересмотр ставки может быть невыгоден

Также стоит учитывать, что пересмотр ставки не всегда будет выгоден. Например, если кредит был выдан на условиях жестких санкций за досрочное погашение или изменения условий договора, в некоторых случаях такие действия могут привести к значительным дополнительным расходам. Всегда внимательно анализируйте свой договор перед тем, как начать процесс пересмотра ставки. В некоторых случаях гораздо выгоднее будет воспользоваться рефинансированием или реструктуризацией долга, если в этом есть необходимость.

Таким образом, пересмотр процентной ставки — это мощный инструмент для снижения финансовой нагрузки. Однако важно грамотно оценить ситуацию и понимать все риски, связанные с изменением условий договора. Правильный подход поможет вам сэкономить деньги и облегчить процесс погашения долга.

Рефинансирование кредита: что нужно знать перед принятием решения

Во-первых, прежде чем приступить к рефинансированию, важно учитывать текущие условия вашего договора. Если процентная ставка на вашем кредите высокая, а рыночные ставки снизились, рефинансирование может быть разумным шагом. На практике я часто вижу, что заемщики не всегда принимают во внимание этот фактор, что приводит к лишним переплатам. Например, если ваш текущий долг составляет 300 000 рублей, а ставка по нему — 18%, то переход на более выгодную ставку в 10% может существенно снизить выплаты.

Однако не всегда рефинансирование будет выгодным. Банки могут устанавливать дополнительные комиссии, сборы за оформление нового кредита или штрафы за досрочное погашение текущего долга. Поэтому, прежде чем подавать заявление, важно точно рассчитать все возможные расходы и преимущества. Рефинансирование может снизить ежемесячные платежи, но увеличить срок кредита, что приведет к большему количеству выплаченных процентов. Важно найти баланс между размером платежа и переплатой по процентам, который будет наилучшим для вашего бюджета.

Еще один момент, который стоит учесть — это возможные изменения в законодательстве. В 2025 году вступили в силу изменения, касающиеся упрощения процедур рефинансирования, а также уменьшения штрафов за досрочное погашение. Эти изменения делают рефинансирование более доступным для большинства заемщиков, но важно внимательно следить за актуальными нововведениями и адаптировать свои решения в соответствии с законодательными требованиями.

Итак, перед принятием решения о рефинансировании важно детально изучить условия вашего кредита и рынка, а также проанализировать все возможные последствия. Убедитесь, что выбранный вами способ действительно помогает снизить финансовую нагрузку и соответствует вашему финансовому состоянию. Помните, что рефинансирование — это не просто способ «сгладить» долгосрочную нагрузку, но и важный инструмент для оптимизации долговых обязательств.

Использование досрочного погашения для снижения суммы платежа

При частично-досрочном погашении важно учитывать, что не все банки позволяют снизить ежемесячные платежи. Вместо этого они могут предложить уменьшить срок кредита, что в свою очередь приведет к более быстрой выплате долга. Это полезно, если вы хотите уменьшить общий срок обязательства, но не всегда будет эффективно, если вашей целью является снижение месячной нагрузки. В этом случае целесообразнее будет полностью или частично погасить долг, чтобы пересчитать проценты на оставшуюся сумму.

Как избежать ошибок при досрочном погашении

Перед тем как погасить кредит досрочно, важно внимательно изучить условия договора, особенно в части штрафных санкций. Некоторые банки накладывают штрафы за досрочное погашение, что может нивелировать выгоду от уменьшения переплаты. Поэтому всегда проверяйте, какие штрафы могут быть применены и на каких условиях. На моей практике случаи, когда заемщики игнорируют эти аспекты, встречаются довольно часто, что влечет за собой значительные финансовые потери.

Если банк позволяет досрочно погасить кредит без штрафных санкций, вы можете не только снизить общую сумму долга, но и уменьшить размер выплат по процентам. При этом важно помнить, что досрочное погашение имеет смысл, если на момент погашения вы выплатили достаточно большую часть процентов. В противном случае, если кредит только начался, выгода от досрочного погашения будет не столь заметной, поскольку большая часть ваших платежей пойдет на оплату процентов.

Пошаговая инструкция для эффективного использования досрочного погашения

| Шаг | Действие |

|---|---|

| 1. | Прочитайте кредитный договор, особенно разделы о досрочном погашении и штрафах. |

| 2. | Рассчитайте, сколько вы выплатили по кредиту, и сколько процентов еще предстоит заплатить. |

| 3. | Проверьте, если банк позволяет снизить ежемесячные платежи или изменить срок кредита. |

| 4. | Подайте заявление в банк о досрочном погашении кредита с учетом возможных штрафов и комиссий. |

| 5. | Произведите платеж и уточните, как изменятся условия выплаты (срок или сумма). |

| 6. | Следите за тем, чтобы проценты перерассчитывались на остаток долга, а не на первоначальную сумму. |

Рассчитывая на снижение платежей, важно понимать, что каждый банк устанавливает свои правила и условия досрочного погашения. Вы всегда должны быть уверены, что, уменьшив сроки или ежемесячные выплаты, не столкнетесь с дополнительными затратами. Следует внимательно относиться к таким вопросам, как перерасчет процентов и наличие скрытых комиссий, которые могут повысить итоговую сумму выплат.

Условия для получения льготных платежей или отсрочки

Если вы оказались в трудной финансовой ситуации, которая мешает вовремя выполнять обязательства по кредиту, важно знать, что банки могут предоставить отсрочку платежей или изменить условия договора. Эти условия регулируются законодательством, а также внутренними нормативами банков. Однако, чтобы воспользоваться такой возможностью, нужно четко понимать, что требуется от заемщика и как правильно подать заявку.

Одним из вариантов снижения финансовой нагрузки является реструктуризация долга. Этот процесс позволяет договориться с банком о новых условиях погашения — например, об увеличении срока кредита или уменьшении суммы ежемесячного платежа. Для того чтобы правильно рассчитать возможные изменения, важно учитывать текущий остаток долга, проценты, а также возможные штрафные санкции, если они предусмотрены договором. На практике многие заемщики не сразу обращаются за реструктуризацией, что приводит к увеличению задолженности из-за начисления пеней.

Основные способы, которыми банки могут пойти навстречу заемщику, включают:

- Отсрочка платежей: временная приостановка выплат, чаще всего на срок от 1 до 6 месяцев. При этом проценты обычно продолжают начисляться, и долг увеличивается.

- Снижение ежемесячного платежа: возможно за счет увеличения срока кредита или пересмотра процентной ставки, что делает платежи более доступными в краткосрочной перспективе.

- Перерасчет процентов: если на момент погашения долга рыночные ставки снизились, банк может пересчитать проценты на более выгодных условиях.

- Реструктуризация долга: включает изменения условий договора, например, увеличение срока кредита или объединение нескольких долгов в один с новыми условиями.

На моей практике часто встречаются ситуации, когда заемщики не знают о возможности получить отсрочку или снизить нагрузку на бюджет. Особенно это актуально, когда заемщик сталкивается с временными трудностями, например, потерей работы или болезнью. В таких случаях важно не откладывать решение на потом, а обратиться в банк как можно скорее. Не стоит думать, что отсрочка — это единственный путь, ведь существуют и другие способы, такие как частично-досрочное погашение кредита или рефинансирование, которое может быть более выгодным в долгосрочной перспективе.

Для того чтобы правильно подать заявление на льготные условия, выполните следующие шаги:

- Ознакомьтесь с условиями вашего договора: проверьте, есть ли в нем пункты, касающиеся отсрочки или реструктуризации. В некоторых случаях банки предлагают такие условия по собственной инициативе.

- Подготовьте документы: чаще всего банк потребует подтверждение вашего финансового положения. Это может быть справка о доходах, документы, подтверждающие потерю работы или болезни.

- Обратитесь в банк: подайте заявление о реструктуризации или отсрочке платежей. Приложите все необходимые документы, чтобы ускорить процесс рассмотрения.

- Следите за сроками: обычно банк дает 30-60 дней на принятие решения. Важно понимать, что решение может занять некоторое время, поэтому не стоит затягивать с подачей заявки.

Если условия для получения отсрочки или льготных платежей вам не подходят, можно подумать о других способах, таких как рефинансирование. В этом случае необходимо проанализировать возможные изменения условий по кредиту в других банках, так как это может быть выгодным для вас, особенно если ставки по кредитам на рынке снизились.

Запомните, что всегда есть варианты для снижения финансовой нагрузки, но важно разбираться в условиях, чтобы избежать ошибок. К тому же, банкам всегда выгодно работать с платежеспособными клиентами, и они могут пойти на уступки, если вы правильно подойдете к процессу.