Заполнение расчётно-платёжной ведомости является важным этапом в бухгалтерском документообороте любой организации. Этот формуляр используется для расчёта и выплаты заработной платы, премий, бонусов и других выплат работникам. Важно правильно отразить все начисления и удержания, чтобы избежать ошибок при расчётах и не нарушить трудовое законодательство.

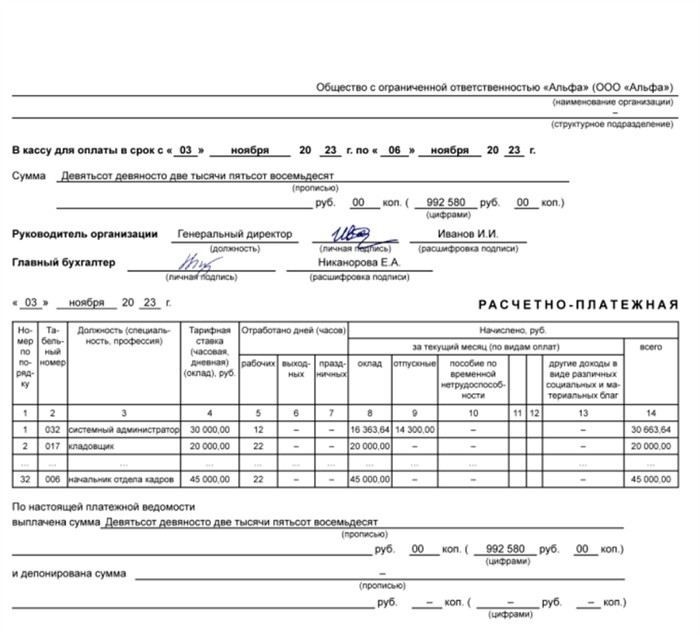

Прежде всего, следует понимать, что для каждого месяца необходимо заполнять новый бланк. Алгоритм его составления включает указание данных сотрудников, их сумм начислений и удержаний, а также итоговой суммы, подлежащей выплате. Начисления могут быть как постоянными (например, зарплата), так и переменными (премии, доплаты за переработки). Важно помнить, что в строках документа должны быть правильно указаны все суммы, в том числе для авансов и по результатам расчёта.

Особое внимание стоит уделить правильности расчётов по удержаниям. В зависимости от региона и категории работников, организация должна учитывать такие элементы, как МРОТ, налоги, взносы в фонды и другие обязательные платежи. В случае с премиями, важно указать их в соответствующих строках, напротив каждого работника, учитывая действующие положения трудового договора и коллективного соглашения. В противном случае, выплата может быть признана неправомерной.

В ЗУП 3.1, система помогает автоматизировать процесс заполнения, однако важно следить за корректностью всех введённых данных. Если при оформлении ведомости произошли ошибки, их необходимо исправить. В таких случаях можно обратиться к дополнительным инструкциям для работы с расчётно-платёжными ведомостями, чтобы гарантировать соответствие требованиям законодательства. Важно, чтобы каждый документ был подписан ответственными лицами — бухгалтером и руководителем организации.

Помимо этого, существуют особенности заполнения в разных организациях. Например, для сотрудников, работающих на условиях сдельной оплаты труда, необходимо учитывать количество отработанных дней или часов, что влияет на итоговую сумму. Также следует помнить о правилах оформления выходных и праздничных дней, а также других корректировок в расчётах, например, по результатам медицинского обследования или в связи с отпуском. В случае ошибок в расчётах, всегда есть возможность вернуть документ назад и внести необходимые изменения, чтобы избежать проблем с проверками или судебными разбирательствами.

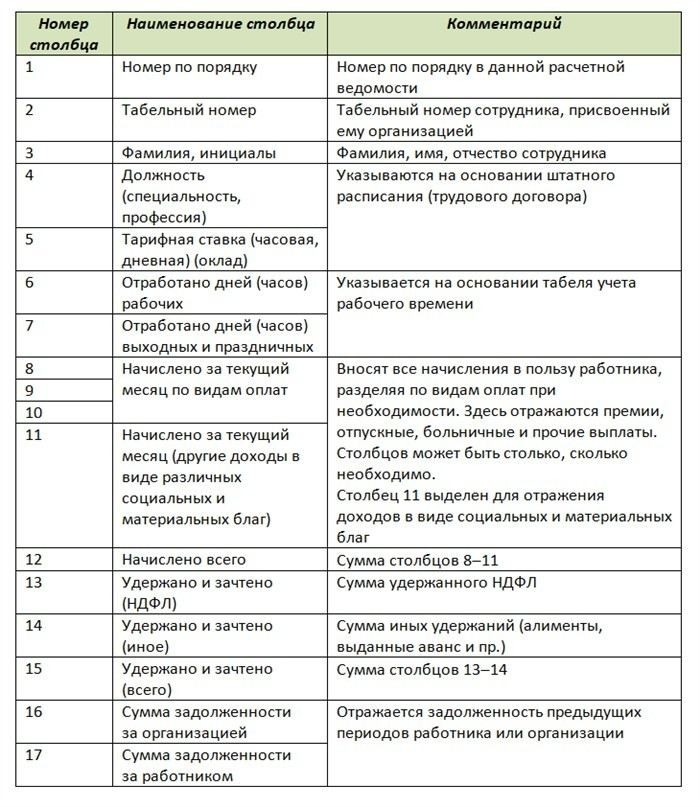

Указание данных сотрудника в расчётно-платёжной ведомости

Для правильного составления документа важно точно указать информацию о каждом сотруднике. В строках формы необходимо отразить фамилию, имя, отчество работника, его должность, а также уникальный идентификационный номер (ИНН) и код подразделения, если это предусмотрено внутренними стандартами компании. Данные для заполнения берутся из кадровых документов, таких как трудовой договор, справки о доходах и другие официальные бумаги.

На каждом бланке необходимо указать корректные параметры начислений, включая основную зарплату, премии и дополнительные выплаты. Эти данные также должны быть указаны напротив каждого сотрудника в соответствующих графах, с учётом всех индивидуальных нюансов. Важно, чтобы сумма по каждому сотруднику совпадала с начислениями, которые были произведены на основании актов и приказов компании. Пример правильного указания: если сотрудник имеет премию за достижение производственных показателей, это должно быть явно указано в отдельной строке, с учётом всех параметров расчёта.

Не менее важен правильный расчёт удержаний. В случае, если работник имеет задолженности перед организацией или если из его заработной платы удерживаются налоги, взносы, алименты или другие обязательные платежи, это также должно быть отражено в документе. Применение актуальных ставок налога и других удержаний важно для того, чтобы избежать ошибок при расчёте и возможных правовых последствий. В случае с отпускными, больничными или компенсациями важно следить, чтобы они были учтены в точности с расчётными правилами и стандартами, прописанными в законодательных актах.

При внесении данных для каждого месяца, важно также учесть количество рабочих дней, наличие выходных и праздничных дней, ведь эти параметры напрямую влияют на расчёт итоговых выплат. В случае использования системы ЗУП 3.1, алгоритм заполнения автоматически подставит многие данные, но внимание к деталям и проверка каждого параметра остаются на ответственности бухгалтеров и кадровиков. Именно поэтому регулярно проверяйте информацию в ведомости и документе на предмет ошибок.

Обратите внимание: подписывать расчетно-платёжный документ должны уполномоченные лица — как бухгалтер, так и руководитель организации. Это необходимо для того, чтобы документ приобрёл юридическую силу. Если в процессе работы с ведомостью возникли ошибки, их нужно своевременно исправить, внеся изменения в бланк и переподписав его, чтобы избежать несоответствий в документообороте и возможных санкций со стороны налоговых органов или проверяющих служб.

Порядок расчёта заработной платы для заполнения ведомости

Для правильного составления расчёта заработной платы и заполнения соответствующих документов, необходимо соблюдать несколько ключевых шагов. Сначала важно определить основную сумму, которая будет выплачена работнику. Это может быть базовая зарплата, ставка, а также дополнительные начисления, такие как премия, надбавки или доплаты за переработки. Эти данные обязательно должны быть указаны в документе в соответствии с условиями трудового договора и действующими соглашениями компании.

Для определения общей суммы заработной платы нужно учесть параметры, такие как МРОТ, если работник получает минимальную оплату труда, а также суммы, связанные с вычетами и удержаниями. Все эти параметры учитываются при расчёте суммы для выплаты, что способствует точности и прозрачности расчетов. Важно, чтобы данные были актуальными и отражали действующие нормативы, такие как изменения в законодательстве по МРОТ, налоговым вычетам и другим правовым аспектам.

Далее, при расчёте необходимо учесть корректные данные по удержаниям: налоги, взносы в социальные фонды, алименты и другие обязательные платежи. Это очень важный этап, так как ошибки в расчетах могут привести к юридическим последствиям. Например, несоответствие удержаний актуальным ставкам может быть причиной штрафов со стороны налоговых органов. В ЗУП 3.1 эти данные могут быть автоматически подставлены на основе введённых пользователем параметров, однако важно проверить их на соответствие действующему законодательству.

Когда расчёт заработной платы завершён, необходимо внести эти данные в форму. Важно, чтобы все графы были заполнены правильно, а суммы, указанные в ведомости, совпадали с итогами расчёта. Ошибки в этом процессе могут привести к неправильным выплатам работникам и возникновению юридических и финансовых проблем для компании. Например, неправильно указанные удержания или премии могут вызвать недовольство работников и привести к судебным разбирательствам.

В конце месяца, после внесения всех данных и проверки расчётов, ведомость подписывается уполномоченными лицами — бухгалтером и руководителем. Только после этого документ становится юридически действительным. Важно помнить, что работники должны получить свои выплаты в установленные сроки, а все расчёты и документы должны быть подготовлены вовремя, чтобы избежать санкций от проверяющих органов.

Учёт налогов и удержаний при заполнении расчётно-платёжной ведомости

При составлении расчёта для сотрудников необходимо обязательно учесть налоги и удержания. Эти данные влияют на итоговую сумму выплат и должны быть указаны в документах с точностью до рубля. Важно, чтобы расчетный алгоритм был основан на актуальных правилах, действующих в 2025 году. Например, ставка НДФЛ, взносы в социальные фонды, а также другие обязательные удержания, такие как алименты или штрафы, должны быть точно отражены в каждой строке ведомости.

На первой странице бланка заполняются данные работника, а затем обязательно указываются все суммы начислений и удержаний. В частности, для расчёта НДФЛ следует учесть не только размер заработной платы, но и различные льготы, такие как налоговые вычеты. Эти параметры важны для правильности расчётов и предотвращения ошибок, которые могут привести к финансовым и правовым последствиям для организации.

Кроме того, если сотрудник получает премии, надбавки или другие виды компенсаций, они также должны быть учтены в расчёте. Применение унифицированных форм и расчётных систем, таких как ЗУП 3.1, автоматизирует процесс, но важно следить за правильностью введённых данных, чтобы избежать ошибок в учёте. Например, премия или бонус могут увеличивать налоговую нагрузку, что также отразится на итоговой сумме для выплаты работнику.

В зависимости от региона могут быть особенности в начислениях и удержаниях. Например, на территории некоторых субъектов могут быть дополнительные налоговые льготы для определённых категорий работников. Эти нюансы необходимо учитывать при составлении документа. Также следует помнить, что для некоторых категорий сотрудников могут применяться особые правила расчёта, например, для инвалидов или пенсионеров.

После внесения всех необходимых данных, включая удержания, важно, чтобы форма была подписана ответственными лицами — бухгалтером и руководителем. Это подтверждает, что все расчёты выполнены корректно и в соответствии с законодательством. В случае ошибок в расчётах, ведомость должна быть исправлена, и только после этого она может быть использована для осуществления выплат.

Таким образом, точный учёт налогов и удержаний при составлении расчёта не только предотвращает юридические риски для компании, но и способствует правильному документобороту, обеспечивая прозрачность выплат для работников.

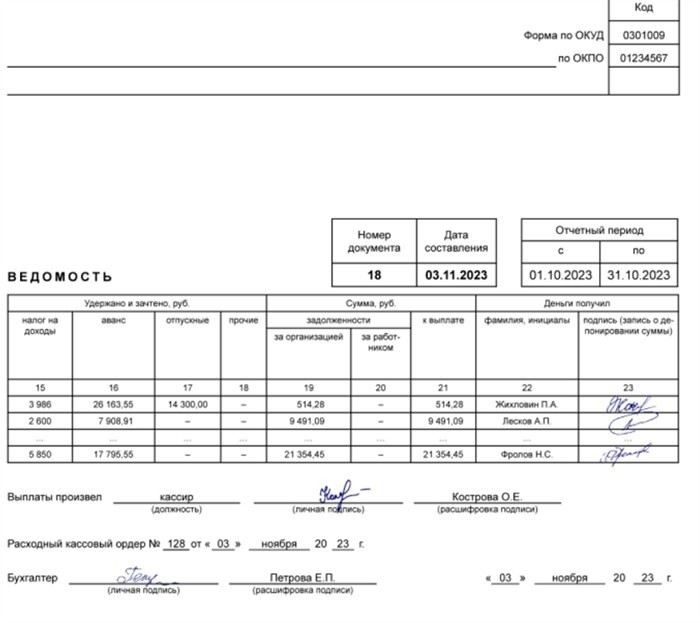

Заполнение графы «Сумма к выплате» в расчётно-платёжной ведомости

При составлении расчёта важно точно указать сумму, которую необходимо выплатить работнику. Эта графа в бланке заполняется с учётом всех начислений и удержаний за месяц. Сначала вычисляется общая сумма зарплаты, которая включает основную выплату, премии, надбавки и другие бонусы. Например, если сотрудник получал премию или надбавку, это нужно отразить в соответствующих строках расчёта. Затем, из общей суммы вычитаются удержания: налоги, взносы в социальные фонды, алименты и другие обязательные платежи.

Для корректного расчёта важно учесть действующие законодательные нормы. Например, если работник получает минимальную заработную плату, нужно свериться с актуальными цифрами МРОТ, так как они могут меняться в зависимости от региона и года. Кроме того, все удержания должны рассчитываться по действующим ставкам, что также важно для правильности заполнения документа. Если, например, ставка НДФЛ изменилась или применяются дополнительные налоговые вычеты, это нужно обязательно учесть при расчёте.

При заполнении ведомости для каждого сотрудника важно указать не только начисленную сумму, но и сумму удержаний. Ошибки в этих данных могут привести к начислению неправильной выплаты или нарушению налогового законодательства. В ЗУП 3.1 эта процедура во многом автоматизирована, однако всегда стоит проверить, что данные правильно внесены в систему. Это поможет избежать лишних корректировок на поздних этапах документооборота.

После вычислений и внесения данных о выплатах и удержаниях, нужно указать итоговую сумму к выплате. Это будет итоговая сумма, которую работник получит на руки, после вычета всех обязательных налогов и взносов. Правильное оформление этого этапа важно для соблюдения законности и корректного расчёта зарплаты для каждого сотрудника.

Не забывайте, что в конце документа необходимо поставить подписи уполномоченных лиц, что подтверждает точность всех данных. Это важно как для внутреннего документооборота компании, так и для проверки со стороны налоговых органов. Подписанные документы могут быть использованы в случае возникновения споров или проверок. Проверка расчёта и точности суммы к выплате — ключевая часть в составлении расчёта заработной платы сотрудников.

Отражение доплат и премий в расчётно-платёжной ведомости

При составлении расчёта заработной платы, доплаты и премии должны быть учтены отдельно, с указанием всех необходимых данных в соответствующих графах бланка. Эти выплаты могут варьироваться в зависимости от характера работы, результатов труда сотрудника, а также специфики компании. Необходимо, чтобы каждая премия или доплата были точно указаны в расчёте, так как они влияют на конечную сумму, подлежащую выплате работнику.

Чтобы правильно отразить премии, сначала нужно внести данные о суммах премиальных выплат в расчёт. Эти данные часто заполняются в строках, предназначенных для дополнительных выплат. Важно отметить, что премии могут быть как разовыми, так и регулярными, что влияет на то, как часто они будут указываться в ведомости. В частности, разовые премии, такие как бонусы по результатам квартала или года, отражаются в соответствующем месяце, а регулярные — могут включаться в ежемесячные расчёты. Учитывая это, нужно быть внимательными при распределении выплат по месяцам.

Кроме того, доплаты (например, за переработки, работу в выходные дни или за особые условия труда) должны быть отражены в ведомости на отдельной строке, с чётким указанием их суммы и причины начисления. Важно, чтобы для таких выплат были соблюдены все правовые нормы. Например, доплата за сверхурочную работу должна рассчитываться на основе ставки, установленной трудовым договором и соответствующих законов, таких как Трудовой кодекс РФ.

После внесения всех данных о премиях и доплатах, важно правильно рассчитать общую сумму начислений. Для этого следует сложить базовую зарплату с премиями и доплатами, а затем учесть все удержания, такие как НДФЛ и социальные взносы. Конечная сумма будет указана в строке «Сумма к выплате», и её нужно будет подтвердить подписями ответственных лиц, как того требует действующий документооборот.

Необходимо помнить, что ошибки в указании суммы премий или доплат могут привести к неправильному расчёту выплат, что, в свою очередь, повлечёт за собой дополнительные правовые последствия для компании. Поэтому важно внимательно следить за правильностью заполнения и документирования всех сумм в расчёте. В ЗУП 3.1 есть возможность автоматического расчёта, однако всегда стоит проверять внесённые данные для исключения ошибок.

Рекомендации по проверке правильности заполнения расчётной ведомости

Для начала, убедитесь, что все данные, такие как Ф.И.О. работника, его должность и структурное подразделение, корректно отражены в соответствующих графах. Если ошибка будет допущена на этом этапе, она повлечёт за собой неправильное начисление или трудности при расчёте налогов и взносов. Важно также убедиться, что сумма зарплаты соответствует данным, указанным в трудовом договоре или локальных актах компании.

Ошибки в расчетах часто происходят из-за неверных сумм по удержаниям и начислениям, особенно при наличии премий, бонусов, доплат или дополнительных выплат. Например, если премия начисляется за выполненные показатели или успешное завершение проекта, она должна быть правильно указана в расчёте и соответствовать условиям договора или внутренним нормативным актам. На каждой странице ведомости важно учесть, что все суммы выплат и удержаний должны быть четко прописаны, с точными цифрами. Не забывайте, что расчёт по каждому работнику выполняется с учётом всех обязательных отчислений, таких как НДФЛ и социальные взносы, а также с учетом минимальной зарплаты (МРОТ).

Обратите внимание на правильность заполнения реквизитов формы, таких как подписей ответственных лиц. В конце документа всегда должны быть подписаны все стороны, ответственное лицо, которое составляет ведомость, и уполномоченное лицо, которое подтверждает правильность данных. Порядок оформления подписей также зависит от внутреннего документооборота организации. Данный момент стоит контролировать, чтобы избежать недоразумений и юридических последствий.

Для проверки суммы «к выплате» необходимо, чтобы все данные о начислениях и удержаниях были учтены в расчёте правильно, с точностью до копейки. Все параметры, такие как ставка, премия, надбавка, должны быть внесены в соответствии с установленными правилами расчёта. На практике могут возникнуть нюансы при расчёте компенсаций, например, за неиспользованный отпуск. Такие выплаты обязательно должны быть учтены при расчёте итоговой суммы, подлежащей выплате работнику.

Не забывайте, что форма регулярно обновляется, и важно использовать действующий образец, а также следить за изменениями в законодательстве. Например, в 2025 году были внесены изменения в порядок расчёта некоторых видов выплат, что может повлиять на использование дополнительных строк в ведомости. Учитывайте эти нюансы, чтобы избежать ошибок в расчёте и документировании. Регулярное обновление данных и сверка с актуальными законодательными актами поможет избежать неприятных ситуаций и обеспечить точность расчётов.

Проверка правильности всех данных в ведомости требует внимательности. Если при заполнении документа возникают сомнения, всегда можно проконсультироваться с бухгалтером или специалистом, который проверит точность данных, указанных в ведомости. Следуя этим рекомендациям, можно свести к минимуму вероятность ошибок при заполнении расчёта заработной платы.

Оформление исправлений и изменений в расчётной ведомости

При необходимости внесения изменений или исправлений в расчётную ведомость, необходимо строго соблюдать установленный порядок, чтобы избежать ошибок и правовых последствий. На практике такие ситуации могут возникать, например, при исправлении суммы начислений, ошибок в расчетах, неправильном указании удержаний или премий. Важно помнить, что любые изменения должны быть оформлены корректно и документально подтверждены, чтобы избежать спорных ситуаций в будущем.

Основные шаги для оформления исправлений

Если требуется исправить ошибку в расчётной ведомости, следует заполнить исправленную ведомость с учётом всех изменений. В случае исправлений на последней странице документа необходимо указать дату внесения изменений и причину коррекции. Важно, чтобы исправления были сделаны не только на бумажной версии документа, но и в электронных системах учёта, если они используются. Например, если ошибка была в размере премии, она должна быть скорректирована в соответствующей строке, а также учтена при расчёте налогов и взносов.

Каждое исправление должно быть подтверждено подписанием уполномоченным лицом. Это обязательное условие для всех исправлений в расчётной ведомости, поскольку без подписи документы не имеют юридической силы. В случае исправления реквизитов, таких как Ф.И.О. работника или его должности, необходимо дополнительно удостовериться, что данные соответствуют внутренним нормативным актам компании и трудовым договорам.

Правила внесения изменений и их оформление

Если исправление затрагивает несколько данных, например, сумма начислений или удержаний, следует оформить акт об исправлениях. Для этого используются унифицированные формы, такие как акт на исправление расчётов (например, форма Т-53). В акте должны быть указаны подробности ошибки и ссылки на соответствующие документы. Важно отметить, что исправление касается только тех данных, которые были ошибочно введены в первоначальный расчёт. Все исправления должны быть внесены в том порядке, который установлен в вашей компании или предусмотрен законодательством.

На практике часто встречаются ситуации, когда исправление затрагивает не только числовые данные, но и расчётные параметры. Например, если работнику начислена дополнительная премия или надбавка, но сумма была ошибочно указана в меньшем размере, корректировка должна быть сделана с учётом полной суммы начислений. При этом в документе будет указана исправленная сумма, а также причина изменений.

В случае необходимости изменить данные по удержаниям (например, по НДФЛ или страховым взносам), важно точно соблюсти порядок и предоставить все подтверждающие документы, такие как перерасчёт налогов или исправленные расчёты. Для корректного внесения таких изменений требуется пересчёт всех соответствующих выплат и налогов.

Для успешного оформления исправлений необходимо придерживаться всех инструкций и следовать алгоритму исправления, чтобы избежать возможных санкций или отказа в принятии документа. Важно помнить, что каждый документ, который имеет юридическое значение, должен быть правильно оформлен и подписан ответственными лицами. Только так можно гарантировать, что расчётная ведомость будет принятой и действительной для всех юридических целей.

Сроки подачи формы Т-49 и важные сроки для бухгалтерии

Правильное соблюдение сроков подачи расчётной ведомости имеет ключевое значение для ведения бухгалтерского документооборота. Несоблюдение установленных сроков может повлечь за собой штрафы или дополнительные проверки. Для точности расчётов и своевременного получения выплат работникам необходимо учитывать важные моменты, связанные с датами подачи и внесением изменений в документы.

Основные сроки подачи

Каждая организация должна подавать расчётную ведомость ежемесячно в установленный срок, который зависит от внутреннего документооборота компании и специфики начислений. Обычно этот срок составляет не более 3 рабочих дней после окончания месяца. Следует внимательно отслеживать крайние даты для подачи и подачи исправленных документов. Опоздание может повлиять на правильность выплат сотрудникам, а также вызвать дополнительные вопросы у налоговых органов.

Если в течение месяца происходит изменение данных о работниках, например, новые начисления, премии или корректировка удержаний, такие данные должны быть отражены в ведомости за тот же период. Для этого важно, чтобы изменения были внесены и утверждены в строгом соответствии с внутренними процедурами компании.

Сроки для расчёта и подачи

Особое внимание стоит уделить срокам расчётов, например, при начислении заработной платы. В зависимости от условий трудового договора работника, заработная плата должна быть выплачена не позднее 15 числа следующего месяца. В этом случае расчётная ведомость должна быть подана с учётом всех премий, удержаний и налоговых отчислений.

На моей практике часто возникает путаница в сроках подачи исправленных ведомостей. Некоторые компании оставляют себе достаточно времени на проверку данных, но важно помнить, что ошибочные ведомости или позднее их исправление могут привести к административным санкциям. Исправления в ведомостях должны быть поданы в те же сроки, что и оригинальные документы, иначе расчётная ведомость может быть признана неактуальной.

Нюансы, связанные с изменениями и исправлениями

В случае необходимости внесения изменений в ранее поданную расчётную ведомость (например, из-за ошибки в расчетах или недостоверных данных о работниках), важно помнить, что такие изменения не должны выходить за рамки месяца, к которому они относятся. Организация должна подать исправленную ведомость в течение 5 рабочих дней с момента выявления ошибки. Внесение изменений после истечения срока может повлечь за собой необходимость начисления штрафных санкций.

Необходимость своевременной подачи и корректировки расчетных документов подтверждается действующим законодательством, в частности статьями Налогового кодекса РФ и трудовым законодательством. Убедитесь, что все ведомости подписаны ответственными лицами и верно оформлены. В случае внесения исправлений не забудьте документально зафиксировать изменения в сопроводительных документах.

Заключение

Подавать расчётную ведомость необходимо в установленные сроки, строго следуя регламенту организации. Регулярное соблюдение сроков подачи и правильность внесения изменений — залог успешного документооборота и своевременных выплат работникам. Внимание к деталям в расчётах и корректировка ошибок на ранних стадиях помогут избежать многих неприятностей и штрафов.

detector