Если жизнь заемщика внезапно прерывается, долг по ипотечному займу переходит к наследникам в порядке, установленном Гражданским кодексом РФ (ст. 1175 ГК РФ). На практике это означает, что родственник, принявший наследство, может быть обязан платить ипотеку, даже если сам никогда не выступал созаемщиком.

Важно узнать точный остаток долга у банка и проверить, оформлена ли страховка на случай смерти должника. На моей практике я часто вижу, что семьи не знают о наличии страховой суммы, которая позволяет полностью или частично выплатить заем и избежать конфликта с кредитором.

В случаях, когда есть поручитель, банк требует продолжения выплат от него до момента полного погашения кредита. Созаемщики и наследники отвечают пропорционально своим долям, и важно сразу оформить отказ или принятие наследства, чтобы избежать санкций и начисления процентов.

Наследники часто задаются вопросом, как делится ипотечная недвижимость. Согласно ст. 1152 ГК РФ, имущество переходит к наследникам вместе с долговыми обязательствами, поэтому важно своевременно уведомить банк и уточнить порядок выплат. В 2025 году банки все чаще требуют официальное подтверждение от нотариуса и документы о страховых выплатах.

Чтобы избежать проблем, следует действовать по следующему сценарию: оформить наследство, проверить долговые обязательства, уточнить участие поручителей, и только после этого решать, кто будет платить ипотеку. На практике откладывание действий ведет к начислению штрафов и риску судебных разбирательств.

Основные моменты, на которые стоит обратить внимание, включают: есть ли страховая сумма, какие аспекты договора влияют на распределение долгов, и кто из наследников или созаемщиков продолжает нести ответственность. Понимание этих моментов позволяет грамотно планировать свои действия и избежать конфликтов с банком и родственниками.

Как узнать размер оставшегося долга по ипотеке у умершего заемщика

Чтобы узнать точную сумму долговых обязательств по ипотеке, первым делом обратитесь в банк, который выдавал кредит. Даже если родственники еще не оформили наследство, банк обязан предоставить информацию о размере оставшегося долга, стоимости квартиры и сроках выплат. На моей практике я часто вижу, что задержка с обращением приводит к начислению процентов и штрафов.

Если заемщик застраховал свою жизнь в рамках ипотечного договора, страховая сумма может полностью или частично покрыть долг. Важно уточнить, застрахована ли ипотека и какие выплаты банк примет в счет погашения кредита. В 2025 году банки все чаще требуют официальное подтверждение от страховой компании до распределения имущества между наследниками.

Роль поручителя и созаемщиков также влияет на расчет долга. Если поручитель продолжает отвечать по договору, он может платить ипотеку вместо умершего должника до момента закрытия займа. Аналогично, созаемщики продолжают свои обязательства, и важно заранее узнать, кто из родственников принял наследство, а кто отказался.

В случае, если наследники отказались от имущества, долговые обязательства по ипотеке обычно переходят к другим наследникам или поручителям. Банк уточнит, какие аспекты договора повлияют на распределение задолженности и кто будет выплачивать оставшийся долг. На практике стоит сразу собрать все документы: свидетельство о смерти, копию договора ипотеки, сведения о страховой, чтобы ускорить процесс.

Не откладывайте проверку долга: узнать, сколько осталось платить, можно у банков, страховой и через нотариуса, оформляющего наследство. Такой подход позволяет избежать проблем с начислением процентов, судебных санкций и конфликтов между родственниками. На моей практике именно своевременные действия помогают правильно распределить имущественные обязательства и сохранить права наследников.

Обязанности при принятии жилой недвижимости с кредитным обременением

Примите активы только вместе с финансовой нагрузкой: вместе с квартирами к правопреемникам переходит долг умершего, и это правило закреплено ст. 1112 и 1175 ГК РФ. На моей практике я часто вижу, что игнорирование этого факта приводит к санкции со стороны банков и росту проблем уже в первые месяцы.

Финансовая нагрузка не становится личной «навсегда»: отвечать нужно лишь в пределах стоимости принятой наследственной массы. Если актив оценён ниже суммы требований банка, требовать больше он не вправе — так работает ограничение по долгам должника. Однако пик обращений банков сейчас приходится именно на первые 6-9 месяцев, пока ситуация не урегулирована документально.

Основные действия, которые нужно выполнить сразу

- Узнать точный остаток кредита и график выплат: запросите справку у банка, приложив свидетельство и документы на квартиры.

- Проверить, была ли оформлена страховка жизни заемщика и действует ли она на момент последнего платежа; при отказала страховая — зафиксируйте причины письменно.

- Оценить рыночную цену наследственной недвижимости, чтобы понимать предел ответственности наследника.

- Уведомить банк о вступлении в права и согласовать временный порядок выплатить текущие суммы, чтобы избежать штрафов.

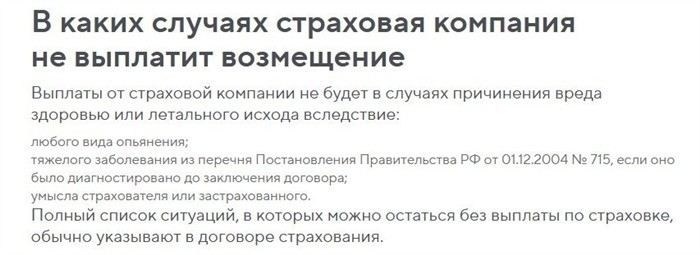

Если страховая выплата одобрена, она направляется банку и уменьшает долг. В каких случаях страховая компания отказывает? Чаще всего — при недостоверных сведениях о здоровье в договора, либо если риск не покрыт условиями страховки. Правда в том, что такие отказы можно оспорить в суде, ссылаясь на ЗоЗПП и практику Верховного суда за 2024-2025 годы.

Нюансы ответственности и варианты отказа

- При отказа от принятия имущества — обязательства не возникают; отказались все — требования кредитора обращаются к поручители или созаемщиков, если они есть.

- Созаемщики продолжают выплаты независимо от статуса родственникам должника; для них кредит работает по прежним правилам.

- Если актив принят частично, ответственность распределяется пропорционально долям — этот момент часто упускают и зря.

Важные детали: банк не вправе требовать немедленного погашения всей суммы без оснований, указанных в кредитном договоре. При этом пропуск платежей ведёт к неустойке. Чтобы избежать роста долга, согласуйте реструктуризацию — в 2025 году многие банки предлагают каникулы на 3-6 месяцев для наследственной ситуации.

Может ли правопреемник отказаться от актива, если он убыточен? Да, в течение установленного срока у нотариуса. Однако частичный отказ невозможен: либо все принимается, либо нет. На моей практике это решение спасало жизнь семейному бюджету, когда долг превышал цену жилья.

Возможность погашения долга за счет страховой суммы по кредиту на жильё

Сразу подайте заявление в страховую компанию: если заемщик застраховал жизнь, выплаты по договору страхования могут закрыть долг полностью или частично, а значит — избавить от обязанности платить банку из личных средств. На моей практике я часто вижу, что промедление на 1-3 месяца приводит к отказам и санкции со стороны банков.

Механизм работает так: при наступлении страхового случая страховая перечисляет сумму напрямую банку. Деньги не входят в наследование и не распределяются между родственника. Они уменьшают или обнуляют задолженность по займу, а имущественные права на квартиры переходят без обременения. Однако есть нюансы, которые влияют на результат.

Когда страховая выплата возможна и когда — нет

| Ситуация | Результат |

|---|---|

| Полис оформлена, риск включён, взносы уплачивались | Долг гасится в пределах страховой суммы |

| Застраховал не последний заемщик, а созаемщика | Выплаты покрывают только его долю |

| Риск не наступила по условиям договора | Страховая отказала, платить продолжают наследники |

| Сообщены недостоверные данные о здоровье | Отказ возможен, но оспаривается через суд |

Если страховая отказала, запросите письменное обоснование. В 2025 году суды всё чаще встают на сторону выгодоприобретателя, ссылаясь на ст. 958 и 961 ГК РФ, а также нормы ЗоЗПП. Особенно когда отказ основан на формальных оговорках без доказательств умысла.

Кто продолжает отвечать, если выплаты нет

- Созаемщики продолжают платить по графику — их обязанности не прекращаются.

- Поручитель отвечает в пределах договора поручительства; поручителя нередко привлекают первыми.

- Принявшие активы лица отвечают по долгам стоимостью полученного имуществом, не более.

Сколько можно закрыть страховой суммой? Ровно столько, сколько указано в полисе, за вычетом просрочек и штрафов, если они возникли до обращения. Поэтому важно не допускать задержек и фиксировать дату обращения. Вы можете узнать остаток долга у банка и сопоставить его с лимитом страхования — это базовый шаг.

Когда выгоднее отказ от принятия активов? Если стоимостью жилья меньше суммы долгов и страховая защита отсутствует. Такой шаг позволяет избежать личных выплат. Однако при наличии созаемщиков или поручителей ситуация меняется: обязательства могут перейти к ним.

Процедура уведомления банка и пакет документов

Сообщите кредитной организации в течение 2-3 рабочих дней и зафиксируйте обращение письменно: это снижает санкции и помогает избежать начисления штрафов по кредиту. На моей практике я часто вижу, что затяжка на пике обращений по ипотечных программах приводит к спорным начислениям, которые затем приходится оспаривать.

Уведомлять вправе любой родственника, созаемщики, поручители или представитель по доверенности. Банк принимает сообщение независимо от стадии наследства; выплаты по графику до прояснения ситуации продолжают созаемщиков, а поручителя могут привлечь при просрочке. Правда проста: чем раньше уведомление, тем меньше финансовых потерь.

Порядок действий

- Подайте заявление в офис банка или через личный кабинет, если такая функция работает по программе кредита.

- Запросите мораторий на штрафы до урегулирования — банки часто идут навстречу.

- Параллельно направьте обращение в страховую, если жизнь была застрахована.

Необходимые документы

- Свидетельство органа ЗАГС — подтверждает факт, при котором заемщик умирает.

- Кредитный договор и график платежей — чтобы узнать, сколько осталось выплатить.

- Документы на квартиры — подтверждают имущественные параметры перешедшего актива.

- Полис страхования и квитанции — если есть страховка жизни; при отказала страховая потребуйте мотивированный ответ.

- Документы о составе созаемщиков и поручители — для определения, кто отвечает временно.

Нюансы зависят от региона и банка: где-то принимают сканы, где-то требуют оригиналы. В 2025 году крупные банковские сети расширили дистанционные каналы, но сельские отделения нередко просят личный визит.

Если страховка застрахована корректно и страховая признала случай, выплаты направят банку; при отказа по формальным основаниям — обращайтесь в суд, ссылаясь на ст. 958, 961 ГК РФ и ЗоЗПП. Это помогает переломить ситуацию, особенно когда отказ страховки не обоснован.

Важно: до завершения наследование платежи по кредиту не «замораживаются» автоматически. Если нет созаемщиков и поручителя, уведомление и ходатайство о льготном периоде помогают избежать санкции. Обязанности по долгам ограничены наследственной массой, а не личным имуществом заявителя.

Заключение. Сделать уведомление быстро, собрать пакет и параллельно запустить страховую процедуру — такой порядок снижает риски, удерживает начисления под контролем и упрощает дальнейшее урегулирование с банком.

Распределение жилого объекта с кредитным обременением между правопреемниками

Закрепите доли сразу у нотариуса и согласуйте их с банком: имущество, перешедшего в рамках наследства, делится пропорционально установленным частям, а долг по займу распределяется в том же объёме. На моей практике я часто вижу, что промедление ведёт к санкции и спорам, особенно в пик обращений.

Механика простая и жёсткая. Когда умирает последний участник договора, квадратные метры и долгов переходят одновременно. Каждый наследника платит свою часть по кредиту — иначе банк вправе требовать исполнение солидарно. Как это работает на практике? Если оформлена долевая схема, платит каждый по своей доле; при отсутствии соглашения банк вправе обратиться к любому из них, а внутренние расчёты уже ведутся между родственникам.

Пример: квартира оценена в 9 млн, остаток займа — 3 млн. Три правопреемника получают по 1/3. Каждый отвечает за 1 млн долга. Это следует из ст. 1175 ГК РФ: ответственность ограничена стоимостью полученного имущества, не личными средствами.

Отдельные аспекты касаются созаемщики и поручители. Если они есть, обязанности по выплатам продолжают действовать независимо от распределения долей. Поручителя могут привлечь при просрочке, а созаемщики платят по графику до изменения договора. Банков такие ситуации интересуют особенно внимательно.

Страховки меняют баланс. Когда жизнь застрахована и страховая не отказала, часть или весь долг закрывается выплатой. Тогда объект делится без долгового хвоста. Однако при отказ страховщика нагрузка сохраняется. Узнать статус можно через страховую компанию и банк; делать это лучше параллельно, не дожидаясь начислений.

Если один из участников отказались от принятия актива, его доля перераспределяется между оставшимися. Тогда их обязательства возрастают пропорционально. При полном отказе всех — банк обращается к поручители или созаемщиков. В наследстве частичный отказ не допускается, это важно помнить.

Можно ли изменить порядок? Да, по соглашению между правопреемниками с одобрением банка. Например, один родственник берёт квартиру целиком и платит весь кредит, компенсируя остальным их доли. Такой вариант сейчас используют чаще, чтобы избежать дробления и споров.

Итог практичный: фиксируйте доли, проверяйте договоры, учитывайте страхование и не откладывайте переговоры с банком. Чёткий порядок действий снижает риски и удерживает выплаты под контролем.

Опции рефинансирования или продажи квартиры для закрытия жилищного кредита

Сценарий 1 — рефинансирование. Подходит, когда доходы позволяют платить, а объект перешедшего в наследственной массе сохраняет ликвидность. Как работает механизм? Банк пересматривает порядок выплат, ставку и срок, иногда — с участием созаемщиков или поручителя. Если жизнь была застрахована и страховая выплачивает часть суммы, новый график становится мягче. При отказ страховщика нагрузка сохраняется, но переговоры о каникулах возможны — это подтверждают региональные программы поддержки 2025 года.

- Кто платит временно — созаемщиков или поручителя — определяет договор; обязанности сохраняются.

- Можно привлечь родственникам в качестве нового созаемщика, если банк одобрит платёжеспособность.

- Если объект застрахована, страховая защита продолжает действовать при смене условий.

Ссылки на закон: ст. 450-452 ГК РФ (изменение договора), ст. 819 ГК РФ (кредит).

Сценарий 2 — продажа с погашением долга. Выручка направляется банку, остаток — участникам. Такой путь выбирают, когда платить тяжело или есть отказались от дальнейшего владения. Порядок действий: получить согласие банка, оценить объект, заключить сделку с учётом обременения и закрыть кредит в день расчёта. При этом имущественные доли распределяются по соглашению или нотариальному акту.

Пример: остаток кредита 4 млн, цена квартиры 6 млн. Из выручки 4 млн закрывает долг, 2 млн делятся между участниками. Если есть поручители, их риск прекращается при полном погашении. Если страховая выплата поступила ранее, сумма к закрытию уменьшается.

Когда какой вариант выгоднее? Рефинансирование — если доход стабильный и хотите сохранить имуществом; продажа — если выплаты давят и нужно быстро закрыть кредиты. В обоих случаях важно уведомить банк и зафиксировать договорённости письменно, чтобы избежать санкции.

- Проверьте, кто должен подписывать документы — все участники или один представитель.

- Узнайте, какие комиссии взимает банк при досрочном закрытии — сейчас многие отменены.

- Сверьте статус страхования жизни: когда застраховал умершего и страховая выплачивает, это меняет расчёты.

Юридическая опора — ст. 1175 ГК РФ (предел ответственности стоимостью полученного имущества), нормы ЗоЗПП при спорах со страховщиком.

Итог: действуйте по выбранному сценарию без пауз, согласовывайте шаги с банком и страховой, фиксируйте расчёты. Такой подход позволяет закрыть кредит без лишних потерь и сохранить контроль над ситуацией.