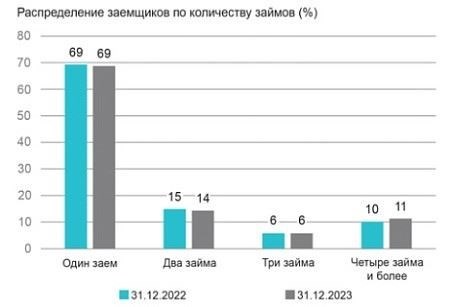

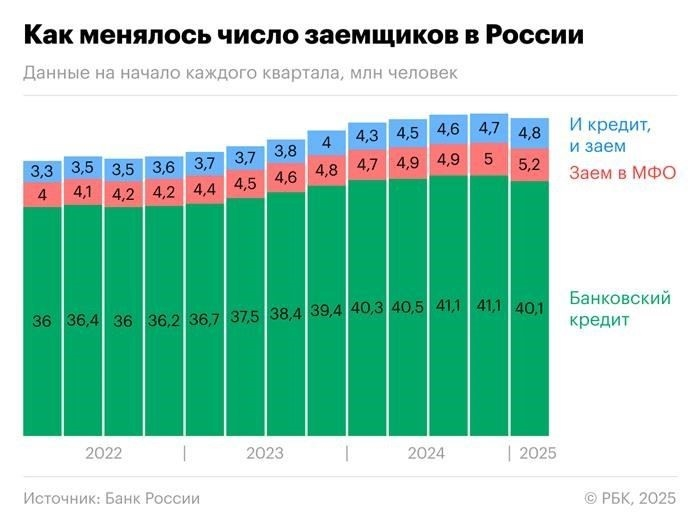

Последние статистические данные свидетельствуют о том, что по состоянию на апрель количество заемщиков в России достигло значительного рубежа: финансовыми продуктами воспользовались более 50 миллионов человек. Этот рост во многом обусловлен распространением микрозаймов и повышением доступности кредитов для российских граждан. На рынке кредитования произошли заметные изменения, на которые повлияли как изменения в законодательстве, так и повышенный спрос на быстрые финансовые решения. Эти изменения свидетельствуют о высокой активности в секторе кредитования, особенно в свете экономических проблем.

Кредитные организации, включая как традиционные банки, так и микрофинансовые организации, адаптировались к этим изменениям, предлагая более гибкие условия. Стабилизации кредитного рынка способствовали новые нормативные акты, направленные на повышение безопасности заемщиков и одновременно обеспечивающие финансовым учреждениям возможность продолжать получать прибыль. К апрелю рост объемов выданных кредитов отразил рост задолженности домохозяйств, что заставило регулирующие органы пересмотреть свой подход к управлению финансами.

Последние тенденции также свидетельствуют о том, что на уровень просрочки повлияла возросшая активность заемщиков, и некоторые из них столкнулись с трудностями при погашении кредитов. Однако регулирующие органы начали принимать меры для решения этой проблемы, балансируя между необходимостью обеспечения финансовой доступности и защитой как потребителей, так и кредиторов. Ожидается, что эти корректировки, если они будут продолжены, стабилизируют рынок и предотвратят дальнейший всплеск просроченной задолженности.

В связи с этим динамика кредитования в России явно изменилась: все больше граждан полагаются на кредиты как на часть своего ежедневного финансового планирования. По мере развития нормативно-правовой базы банкам и заемщикам придется корректировать свои стратегии, чтобы снизить риски, связанные с ростом кредитования населения.

Регулятивная политика и шаги Центрального банка

Центральный банк России (ЦБ РФ) принял ряд ключевых мер, направленных на борьбу с растущей долговой нагрузкой на граждан. В апреле этого года ЦБ РФ ввел в действие комплекс мер, направленных на борьбу с растущей кредитной зависимостью населения. Теперь в центре внимания регулятора находятся три важнейших аспекта: укрепление финансовой устойчивости российских банков, повышение доступности кредитов для бизнеса и снижение общего уровня задолженности населения. В этом году ЦБ РФ дал понять, что управление растущей задолженностью граждан является приоритетной задачей.

Во-первых, ЦБ ввел более жесткие ограничения на потребительское кредитование, в частности, на необеспеченные кредиты, которые вносят значительный вклад в личную задолженность. За последний год был зафиксирован заметный рост доступности кредитов, однако этот рост сопровождался повышением рисков. Согласно последним статистическим данным, объем кредитов, выданных физическим лицам, за последний год увеличился на 15 %. Соотношение долга к доходу во многих регионах превысило критический порог, что вызывает беспокойство как у банков, так и у регулирующих органов.

Во-вторых, ЦБ РФ разработал четкие рекомендации для банков по ответственному кредитованию. Теперь финансовые учреждения обязаны проводить тщательную проверку кредитоспособности физических лиц перед выдачей новых кредитов. Этот шаг направлен на сдерживание резкого роста просроченной задолженности, которая вызывала серьезную обеспокоенность в последние несколько лет. Центральный банк также ввел дополнительные требования к отчетности банков для отслеживания динамики просроченной задолженности по кредитам в четвертом квартале.

Кроме того, Центральный банк уделяет особое внимание созданию более благоприятных условий для доступа малого и среднего бизнеса к кредитам. Это делается с целью повышения доступности кредитов в наиболее экономически напряженных регионах России, где соотношение долга к доходу непропорционально высоко. Основной задачей остается сбалансировать рост кредитования бизнеса и не допустить дальнейшего увеличения задолженности населения.

Наконец, Центральный банк изучает возможность более целенаправленного вмешательства на региональном уровне, где уровни задолженности и доступность кредитов существенно различаются. При таком подходе Центральный банк намерен разработать конкретные меры, отражающие финансовые реалии различных регионов, что поможет снизить потенциальные риски и обеспечить финансовую стабильность по всей стране. Эти меры, когда они будут полностью реализованы, направят страну на снижение чрезмерной зависимости от кредитов, обеспечивая при этом стабильный экономический рост.

Стабилизация ключевой ставки Центрального банка

Стабилизация ключевой ставки Центрального банка (ЦБ) играет важнейшую роль в регулировании финансового рынка и управлении инфляционными ожиданиями в России. После нескольких колебаний решение регулятора удерживать ставку на стабильном уровне привносит предсказуемость в экономику и напрямую влияет на условия кредитования в различных секторах.

Влияние на ставки кредитования

Стабилизация ключевой ставки ЦБ напрямую влияет на ставки, по которым организации, в том числе микрофинансовые, предлагают займы. С апреля 2026 года ключевая ставка была скорректирована таким образом, чтобы стоимость финансирования оставалась приемлемой, особенно для физических лиц и малого бизнеса в регионах с более низким уровнем доступа к банковским услугам.

- Стабилизация снижает риск дальнейшего повышения процентных ставок для заемщиков, что в противном случае может привести к росту долговых обязательств.

- При стабильных ставках как долгосрочные, так и краткосрочные кредиты становятся более предсказуемыми с точки зрения ежемесячных выплат, что помогает избежать чрезмерного роста задолженности населения.

- Поскольку ЦБ сохраняет стабильность, риск дальнейшего ужесточения кредитного рынка, например, ужесточения условий или повышения надбавок, сводится к минимуму, что благоприятно сказывается на экономике в целом.

Региональные и рыночные эффекты

Стабилизация ключевой ставки влияет на поведение как микрокредитных организаций, так и крупных финансовых институтов. В некоторых регионах России это изменение позволяет избежать чрезмерного ограничения условий кредитования, особенно в небольших городах, где доступ к финансовым ресурсам более ограничен. Кроме того, отсутствие значительных изменений ставки дает заемщикам большую уверенность в будущих обязательствах.

- Сохраняя ключевую ставку на стабильном уровне, ЦБ позволяет кредитным организациям предлагать более выгодные условия, включая снижение надбавок и меньший рост стоимости заимствований.

- В результате рынок кредитных продуктов становится более доступным, что помогает домохозяйствам и предприятиям эффективнее управлять своими долгами в течение года.

- Стабилизация помогает снизить вероятность дефолтов по кредитам, поскольку заемщики реже сталкиваются с внезапными изменениями в графике платежей.

Последние статистические данные свидетельствуют о том, что, хотя количество кредитных договоров остается высоким, общий уровень долговой нагрузки в России за последний год не претерпел кардинальных изменений. Стабилизирующие меры, предпринятые ЦБ, гарантируют, что бремя выплат останется управляемым, что будет способствовать улучшению экономической ситуации к 2026 году.

Анализ статистики рынка

За последние годы российский кредитный рынок продемонстрировал заметные изменения. По состоянию на 2026 год общая долговая нагрузка граждан и организаций продолжает расти, отражая как растущий спрос на финансирование, так и легкость доступа к кредитам в различных секторах. Ключевыми факторами такого роста являются потребительские кредиты, автокредиты и микрокредиты, которые становятся все более популярными благодаря своей доступности и низким входным барьерам. В частности, резко вырос спрос на автокредиты, поскольку многие люди предпочитают использовать финансирование транспортных средств в качестве доступного решения проблемы мобильности.

Кредитная активность в России

Согласно последним статистическим данным Центрального банка (ЦБ), общий уровень задолженности населения существенно вырос. За последний год соотношение кредитных обязательств и доходов населения достигло новых максимумов, что свидетельствует о том, что все большая часть финансовых ресурсов граждан теперь направляется на обслуживание кредитов. В секторе потребительского кредитования наблюдается сдвиг в сторону более долгосрочных кредитов, что свидетельствует о повышении гибкости заимствований. Общая сумма непогашенных автокредитов также значительно выросла, что говорит о сохраняющемся спросе на автокредитование среди россиян.

Тенденции роста задолженности и влияние регулятора

Растущий уровень кредитной задолженности вызывает опасения по поводу потенциальных рисков на рынке. Регулятивные меры Центрального банка направлены на снижение чрезмерного заимствования и уменьшение системных рисков. Последние меры, включая ужесточение практики кредитования и корректировку процентных ставок, направлены на сдерживание быстрого роста необеспеченной задолженности. Эти меры направлены на стабилизацию финансовой системы, гарантируя, что рост кредитных обязательств не приведет к неустойчивому росту задолженности домохозяйств и корпораций.

Хотя кредитная активность продолжает развиваться, возникают вопросы о том, насколько устойчива нынешняя траектория роста задолженности в долгосрочной перспективе. Регулирующие органы дали понять, что внимательно следят за ситуацией, особенно в связи с ростом микрокредитования, которое демонстрирует значительный рост. Этот сегмент рынка сталкивается с определенными проблемами, включая опасения по поводу высоких процентных ставок и возможности попадания заемщиков в более тяжелое финансовое положение. Центральный банк подчеркнул необходимость того, чтобы финансовые учреждения применяли более ответственную практику кредитования в сфере микрофинансирования.

Прорыв микрофинансовых организаций

За последние годы микрофинансовый сектор в России достиг значительных успехов в сфере кредитования. Согласно последним статистическим данным, количество граждан, пользующихся микрозаймами, достигло новых высот. Рост рынка из года в год свидетельствует о явном переходе к микрокредитованию, обусловленном удобством и доступностью услуг, предоставляемых этими организациями. Этот сдвиг привел к стремительному росту числа людей, предпочитающих микрокредиты, поскольку традиционные банки столкнулись с трудностями в удовлетворении потребностей растущей части населения.

Анализ тенденций рынка показывает, что микрофинансовые организации стали ключевыми игроками на рынке кредитования. Они эффективно удовлетворяют финансовые потребности граждан в регионах, где традиционные банковские учреждения не смогли обеспечить свое присутствие. Значительным фактором успеха является способность микрофинансовых организаций предоставлять займы по более низким процентным ставкам по сравнению с традиционными банками, что позволяет удовлетворить спрос на быстрые и доступные кредитные решения. Конкуренция между микрофинансовыми организациями и банками привела к улучшению условий для заемщиков: многие организации предлагают гибкие графики погашения и более низкие ставки по сравнению с тем, что было в прошлом.

По последним данным, ЦБ (Центральный банк) России занял более активную позицию в регулировании и поддержке развития микрофинансовых организаций. Это включает в себя меры по снижению общих рыночных процентных ставок и повышению прозрачности процесса кредитования. Эти изменения в законодательстве способствовали укреплению доверия среди граждан, что еще больше повысило привлекательность микрозаймов как альтернативы традиционным кредитным продуктам. В долгосрочной перспективе ожидается, что микрофинансовые организации будут играть еще большую роль в российской экономике, поскольку они продолжают расширять сферу своего влияния и совершенствовать свои предложения.

С точки зрения регионального роста, статистика показывает, что микрокредитные организации отмечают заметное увеличение спроса в различных регионах России. В частности, в отдаленных регионах микрофинансовые организации стали ключевым источником финансирования для граждан, обеспечивая спасательный круг для тех, кто нуждается в быстрых финансовых решениях. Расширение рынка наблюдается как в городах, так и в сельской местности, что свидетельствует о масштабируемости и адаптируемости услуг микрокредитования к различным экономическим условиям.

Чтобы оставаться конкурентоспособными, микрофинансовые организации должны сосредоточиться на инновациях и стратегиях, ориентированных на клиента. Мониторинг ключевых показателей эффективности и тесное взаимодействие с заемщиками станут важными шагами для этих организаций, чтобы сохранить траекторию роста. По мере развития рынка могут потребоваться дальнейшие корректировки нормативно-правовой базы для обеспечения дальнейшего успеха и стабильности микрофинансовых организаций в России.

Как изменилась кредитная активность россиян

За последние годы кредитная активность в России существенно изменилась. Количество кредитов, выданных российскими банками, значительно увеличилось, во многом благодаря изменениям в потребительском поведении и благоприятной рыночной конъюнктуре. В результате все больше россиян стали участвовать в кредитовании, причем заметный рост наблюдается как в секторе ипотеки, так и в секторе автокредитования.

Основные изменения в тенденциях кредитования

Согласно последним статистическим данным Центрального банка России (ЦБ РФ), спрос на кредиты вырос во многих отраслях. Только объем ипотечных кредитов достиг рекордного уровня. Значительно выросли и объемы автокредитования, причем многие потребители предпочитают использовать финансирование для покупки автомобилей. Этот рост отражает более широкую тенденцию увеличения кредитной активности, что свидетельствует о переходе к долгосрочным обязательствам на финансовом рынке.

В ответ на эти тенденции финансовые организации скорректировали свои стратегии кредитования. Банки предлагают более конкурентоспособные процентные ставки, чтобы привлечь заемщиков, и одновременно проводят более строгую оценку рисков, чтобы контролировать возможные дефолты. Несмотря на снижение процентных ставок по кредитам, общий уровень задолженности россиян вырос, что вызывает опасения по поводу роста уровня задолженности.

Статистика и ключевые факторы, лежащие в основе сдвига

Данные четвертого квартала свидетельствуют об увеличении объема невыполненных кредитных обязательств, причем общий объем кредитов и долгов достиг новых высот. Одним из ключевых статистических показателей является увеличение средней суммы кредита, которая неуклонно растет в связи с более дорогими покупками и более длительными периодами погашения. В то же время ежемесячно увеличивается общее количество новых кредитов, что свидетельствует о росте доверия к финансовым институтам и расширении кредитного рынка.

Однако такой всплеск кредитной активности привел и к росту задолженности. Центральный банк отметил небольшой рост просроченных платежей, особенно в секторе потребительского кредитования. Несмотря на то что финансовый рынок оказался устойчивым, эксперты советуют проявлять осторожность. В условиях роста объемов кредитования эффективное управление личными финансами и понимание рисков, связанных с высокой задолженностью, являются важнейшими мерами, позволяющими потребителям избежать чрезмерной задолженности.

Кредитная среда стала более конкурентной, различные банки предлагают различные условия по кредитам. Этот сдвиг идет на пользу потребителям, поскольку предоставляет им больше возможностей, но при этом требует тщательного анализа имеющихся предложений. Рассматривая возможность получения кредита, заемщики должны оценить процентные ставки, условия кредитования и свою способность эффективно управлять обязательствами по погашению.

Удалось ли Банку России справиться с чрезмерной задолженностью?

Банк России предпринял значительные шаги по сдерживанию роста потребительской задолженности, но пока неясно, удалось ли ему полностью победить в борьбе с растущей кредитной зависимостью в стране. Регулятивные меры и политика, реализованные за последние годы, изменили динамику рынка, но некоторые ключевые факторы по-прежнему способствуют росту долговой нагрузки среди российских граждан и предприятий.

Изменения на рынке и меры регулирования

Последние аналитические данные свидетельствуют о том, что, несмотря на работу Банка России по ужесточению условий кредитования, общий уровень кредитной активности существенно не снизился. В частности, наблюдается рост спроса на кредиты, особенно в регионах, где местная экономика испытывает трудности с обеспечением достаточной финансовой поддержки. Регулятивные меры Банка России, включая корректировку ключевой ставки и введение определенных ограничений на кредитную экспансию, дали неоднозначные результаты.

- Введение более высоких процентных ставок и ужесточение кредитных стандартов в последние несколько лет способствовало замедлению темпов роста кредитования в некоторых секторах.

- Однако сохраняющийся высокий уровень задолженности домохозяйств и корпораций по-прежнему вызывает обеспокоенность, особенно на рынке потребительского кредитования.

- Ключевые игроки финансового сектора, включая крупные организации и банки, продолжают предлагать кредиты физическим лицам, зачастую компенсируя возросшие расходы за счет увеличения маржи по кредитам и дополнительных надбавок.

Текущее состояние чрезмерной задолженности

Ситуация остается сложной для многих российских граждан. В 2026 году значительная часть населения по-прежнему обременена выплатами по кредитам, а общий объем просроченной задолженности продолжает расти. Несмотря на усилия Центрального банка по стабилизации рынка, многие заемщики не справляются с графиком погашения, что приводит к росту дефолтов в некоторых сегментах. В частности, годовые темпы роста потребительских кредитов превышают общий уровень инфляции, что свидетельствует о том, что уровень задолженности растет быстрее, чем может выдержать экономика.

- Просроченная задолженность в отдельных регионах имеет более выраженный характер, особенно в районах с низким уровнем доходов, где граждане более уязвимы к экономическим колебаниям.

- Организации, предоставляющие кредиты, сталкиваются с более высокими рисками дефолта, но при этом активно наращивают кредитные портфели.

- В то время как Банк России сосредоточился на долгосрочной стабилизации финансовой системы, немедленные решения по снижению избыточной задолженности граждан и предприятий остаются труднодостижимыми.

В заключение следует отметить, что, хотя Банк России предпринял ряд шагов по регулированию кредитного рынка и ограничению чрезмерных заимствований, нельзя сказать, что он полностью преодолел проблему чрезмерной задолженности. Необходимы дополнительные меры по устранению коренных причин роста задолженности и стабилизации финансовой ситуации как для населения, так и для организаций. Возможно, потребуется более целенаправленное вмешательство, чтобы сбалансировать цели роста рынка с долгосрочной устойчивостью финансовой системы.