Если вы имеете дело с долгом и не уверены в деталях соглашения, вы имеете право запросить договор у агентства, предъявляющего претензии. Это очень важный шаг в проверке законности долга и понимания условий, которые вас связывают. В первую очередь необходимо связаться с кредитором и официально запросить копию подписанного договора или любой другой документации, касающейся долга.

У должника есть законное право оспорить любое требование, если он подозревает неточности или мошеннические действия. Рекомендуется не игнорировать любые сообщения от кредитора или компании по возврату долгов, поскольку это может привести к дальнейшим осложнениям, в том числе к судебному разбирательству. Если компания не предоставит договор после официального запроса, вам, возможно, придется рассмотреть возможность эскалации проблемы, в том числе с привлечением судебных органов.

Запрашивая документы у компаний, занимающихся взысканием долгов, важно помнить о потенциальных рисках. Вы должны убедиться в том, что ваше общение является четким и документированным, избегая агрессивных формулировок, которые могут привести к ненужным конфликтам. Кроме того, имейте в виду, что если вы не получите запрошенные документы, это может быть расценено как нарушение ваших прав. Сохраняйте всю переписку на будущее, так как это может иметь решающее значение для разрешения любых споров или защиты в судебном процессе.

В некоторых случаях должнику может грозить уголовное преследование, если есть доказательства мошеннических намерений или если дело перерастает в уголовное. Поэтому необходимо внимательно отнестись к этой ситуации и при необходимости обратиться за профессиональной консультацией. Несвоевременное решение проблемы может привести к серьезным последствиям, включая ущерб вашему финансовому положению и долгосрочное влияние на вашу кредитную историю.

Как коллекторы получают информацию о ваших долгах

Сборщики долгов собирают информацию о ваших непогашенных обязательствах из разных источников. Ниже перечислены основные способы получения информации о ваших неоплаченных долгах:

1. Доступ к кредитному отчету

- Кредиторы могут сообщать о ваших неоплаченных долгах в бюро кредитных историй.

- Сборщики долгов часто выкупают ваш долг у первоначального кредитора или стороннего агентства.

- Они могут использовать кредитный отчет для отслеживания вашей истории платежей и текущего баланса.

2. Связь с первоначальным кредитором

- Если долг не погашен, кредитор может напрямую передать данные коллекторскому агентству.

- При этом передается такая информация, как сумма задолженности, история платежей и условия первоначального договора.

- Коллекторы могут связаться с кредитором для получения обновленной информации, если долг перешел в их руки.

3. Публичные записи

- Некоторые агентства обращаются к публичным записям, чтобы отследить имущество или активы, связанные с должником.

- Неоплаченные долги могут привести к судебным решениям, которые видны третьим лицам.

- Коллекторы также могут искать документы о банкротстве или залоговые обязательства, связанные с вашей финансовой историей.

Очень важно следить за своим кредитным досье, чтобы убедиться в точности и актуальности всей информации. Чем больше данных у коллектора, тем большее давление он может оказать на вас, чтобы взыскать долг, что может привести к потенциальному судебному разбирательству или негативному влиянию на вашу кредитную историю.

Какая информация должна быть предоставлена кредиторами по запросу

Если должник хочет прояснить свое финансовое положение, кредиторам крайне важно соблюдать определенные требования по раскрытию информации. Это особенно актуально при работе с коллекторами, поскольку заемщики могут быть не уверены в законности долгов или в деталях, лежащих в их основе.

Основные сведения, подлежащие раскрытию

По запросу кредиторы обязаны предоставить конкретную информацию о долге, в том числе:

- Первоначальную сумму долга: Общая сумма, которая была первоначально причитающейся до каких-либо действий по взысканию или корректировок, таких как проценты, штрафы за просрочку или пени.

- История счета: Четкое описание того, как долг накапливался с течением времени, с указанием всех предыдущих платежей, корректировок или урегулирований.

- Имя и контактная информация кредитора: Подробная информация о стороне, которой изначально принадлежал долг, а также текущая информация, если долг был продан или переведен на другое лицо.

- Документальное подтверждение перевода долга: Если долг был продан или переуступлен другой компании, необходимо предоставить доказательства передачи долга с указанием даты и условий переуступки.

- Юридические права должника: Должники должны быть проинформированы о своих правах по закону, в том числе о возможности оспорить долг и о том, как действовать в этом случае.

Шаги, которые необходимо предпринять, если информация отсутствует или неверна

В случаях, когда должник считает, что предоставленные сведения недостаточны или неясны, он может запросить дополнительные документы, чтобы подтвердить законность долга. Непредоставление точной или полной информации может привести к осложнениям, в том числе к судебным спорам. Если путаница сохраняется или обнаружены несоответствия, может потребоваться обращение в соответствующие регулирующие органы.

Кредиторы и коллекторские агентства должны действовать в строгих правовых рамках. Если они не предоставят в ответ надлежащую документацию, это может свидетельствовать о ненадлежащем ведении дела, что может привести к юридическим последствиям для кредитора или коллекторского агентства.

Юридический процесс запроса копии оригинала договора

Чтобы получить копию оригинала соглашения, должник должен направить официальный запрос кредитору или его законному представителю. Во избежание осложнений важно направить этот запрос незамедлительно. «Липовый» (поддельный) документ от коллекторов часто является тактикой манипулирования ситуацией. Должникам следует с осторожностью относиться к подобным действиям. Запрос должен быть конкретным, с указанием данных должника и требования, связанного с долгом. Это можно сделать, подав письменное заявление непосредственно кредитору.

Если кредитор не отвечает на запрос, может потребоваться судебное разбирательство. Должник может обратиться в суд и запросить договор по юридическим каналам. Этот шаг становится необходимым, если существует спор по поводу долга или если кредитор пытается скрыть оригинал договора. Постановление суда может заставить кредитора предоставить копию. В этом случае должник обязан представить четкие доказательства своего финансового положения и истории долга.

В некоторых ситуациях коллекторы могут попытаться дать вредный совет или предложить варианты вроде «выкупа» долга. Это опасный путь, который может привести к дальнейшим осложнениям. Такие варианты не дают четкого решения проблемы и могут нанести вред. Если коллекторы предлагают «выкуп» или любой другой способ урегулирования, который не соответствует условиям первоначального договора, должник должен обратиться за юридической помощью, прежде чем предпринимать какие-либо действия. Отсутствие правильного документа может привести к дальнейшим проблемам.

Получив договор, должник должен тщательно изучить его условия. Этот шаг необходим для того, чтобы понять детали соглашения и определить, насколько законно был оформлен долг. Если возникают расхождения или сомнения в подлинности документа, следует проконсультироваться с юристом. Знание своих прав очень важно для того, чтобы сориентироваться в процессе и не навредить финансовому положению должника.

Понимание прав, которыми вы обладаете, когда с вами связываются сборщики долгов

Когда с вами связывается компания по поводу непогашенной задолженности, очень важно знать свои права. Это поможет вам избежать недоразумений и защитить себя от возможных неправомерных действий. Коллекторы должны следовать строгим правилам при попытке вернуть средства, и вы имеете право взять ситуацию под контроль.

Знайте свои права, когда с вами связывается агентство по сбору долгов

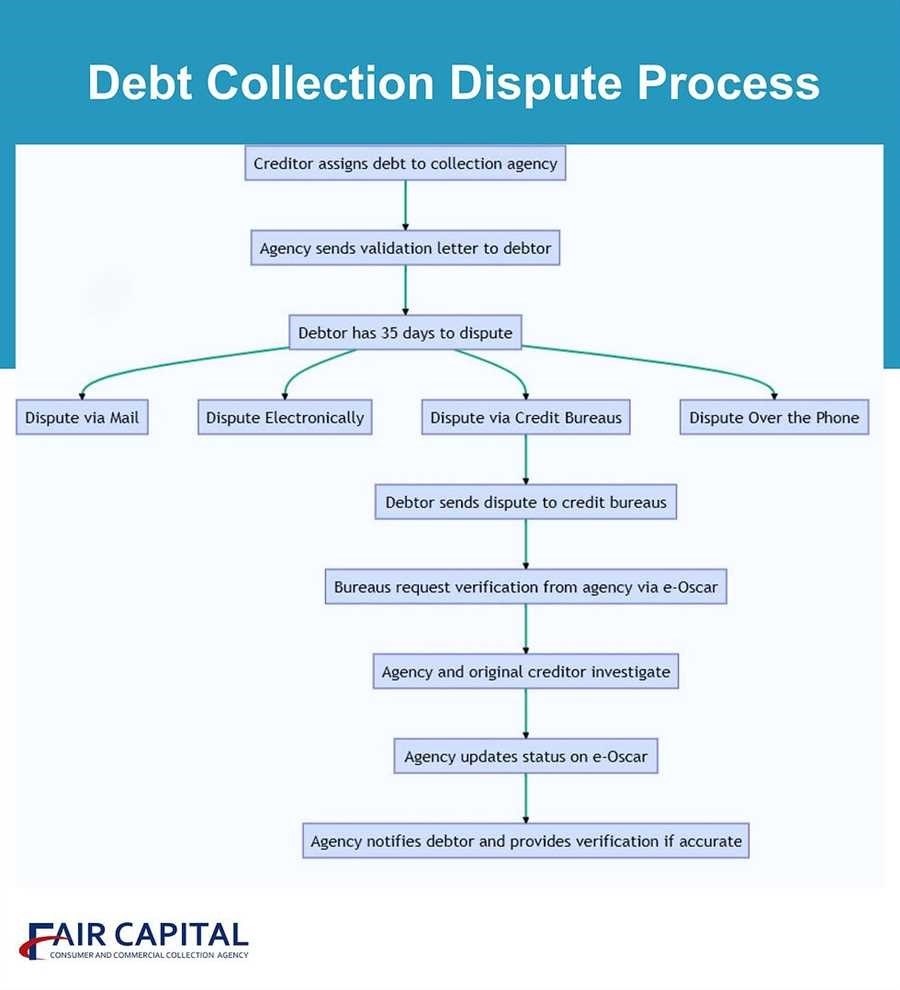

Если с вами связалась компания, выступающая в роли сборщика долгов, убедитесь, что вы знаете свои права. Прежде всего, поймите, что вы имеете право попросить коллектора подтвердить наличие долга, включая сведения о первоначальном кредиторе, сумме долга и любых действующих соглашениях. Если вы не узнали долг или он кажется вам неточным, потребуйте письменное заявление. Это ваше право — получить такую информацию, прежде чем принимать какие-либо решения.

Кроме того, сборщики долгов не могут использовать оскорбительную тактику. Они должны воздерживаться от любых действий, которые причиняют вам страдания, например, от угроз причинить вред или повторяющихся телефонных звонков, доставляющих беспокойство. Если вы чувствуете себя некомфортно или с вами несправедливо обращаются, у вас есть возможность сообщить о таких действиях в соответствующие регулирующие органы. Воспользуйтесь этим правом, чтобы защитить себя от вредных действий.

Работа с коллекторами и переговоры

Когда компания обращается к вам с просьбой разрешить ситуацию, вы можете решить, вести ли с ней переговоры напрямую или обратиться за помощью к третьей стороне. Если переговоры необходимы, всегда требуйте письменного соглашения по всем обсуждаемым условиям. В некоторых случаях коллектор может предложить урегулировать долг на меньшую сумму. Это может стать возможностью решить вопрос, но убедитесь, что все условия должным образом задокументированы. Также опасайтесь компаний, которые утверждают, что урегулируют ваш долг, не объясняя четко, как они планируют это сделать. Избегайте любых предложений, которые кажутся слишком расплывчатыми или торопят вас с заключением соглашения.

| Действия коллектора | Ваше право |

|---|---|

| Неоднократные телефонные звонки или угрожающее поведение | Вы можете сообщить о таких действиях в соответствующие органы. |

| Непредоставление доказательств долга | Вы можете попросить предоставить письменные документы, подтверждающие наличие долга. |

| Предложение урегулировать задолженность | Убедитесь, что все условия зафиксированы в письменном виде. |

Наконец, если вы не уверены в законности действий компании, рекомендуется изучить ее репутацию. У многих компаний есть онлайн-обзоры или рейтинги, которые помогут вам определить, насколько они авторитетны. Не заставляйте себя принимать быстрые решения — не торопитесь оценивать свои возможности и при необходимости обращайтесь за советом.

Как проверить подлинность долга и его юридическую силу

Если вы подозреваете, что долг не является законным, или если вы не уверены в юридической обоснованности претензий, предпримите следующие шаги:

- Запросите документацию: Всегда требуйте, чтобы коллектор предоставил доказательства наличия долга. К ним должны относиться оригинал договора и четкая запись о сумме задолженности. Если они этого не сделают, требование может оказаться недействительным.

- Проверьте информацию о кредиторе: Убедитесь, что коллектор действует от имени законного кредитора. Изучите историю кредитора и его отношения с компанией, предъявившей требование.

- Проконсультируйтесь с адвокатом: Если вы не уверены в законности долга, обратитесь за советом к юристу. Они помогут оценить, насколько законно требование и действует ли коллектор в рамках закона.

- Проверьте личность коллектора: Убедитесь, что коллектор зарегистрирован в соответствующих органах. Мошеннические компании могут использовать обманную тактику и требовать долги, которые они не имеют права взыскивать.

- Проверьте наличие предыдущих жалоб: Поищите отзывы или жалобы на коллекторскую компанию. Наличие жалоб может указывать на то, что они используют сомнительные методы работы.

- Изучите сроки: Проверьте давность долга. Долги, по которым истек срок давности, могут больше не иметь юридической силы.

- История юридических действий: Узнайте, предпринимал ли кредитор судебные действия против должника в прошлом. Это поможет вам оценить, является ли долг законным и подлежащим принудительному взысканию.

Выполнение этих действий поможет вам определить, является ли требование о выплате долга действительным, и избежать введения в заблуждение мошенническими или «липовыми» коллекторами. Всегда защищайте свои права и следите за тем, чтобы все предпринятые действия были юридически обоснованными.

Действия, которые следует предпринять, если коллекторы не предоставляют запрашиваемую документацию

Если коллекторское агентство не предоставляет запрошенный договор, должник имеет право принять меры. Во-первых, убедитесь, что запрос был сделан в письменной форме. Это позволит зафиксировать факт взаимодействия. Если коллекторы не отвечают в установленные законом сроки, выполните следующие действия:

1. Свяжитесь с коллекторским агентством

Свяжитесь с компанией, ведущей ваше дело, и попросите разъяснений. Сообщите им дату вашего первоначального обращения и попросите предоставить обновленную информацию. Если они продолжают медлить, обязательно запишите количество попыток и ведите учет всей переписки.

2. Изучите свои права

Знайте свои права как должника. Во многих юрисдикциях непредоставление доказательств первоначального соглашения может помешать дальнейшим действиям по взысканию долга. Если коллекторское агентство не представит достаточных документов, оно может отказаться от законного взыскания долга. Обратитесь за советом к адвокату, специализирующемуся на подобных делах, чтобы изучить дальнейшие варианты.

Если коллекторское агентство предлагает продать долг или его покупает третья сторона, помните, что новый кредитор также должен предоставить необходимую документацию. Если покупка долга подтверждена, а доказательств не представлено, должник может потребовать пересмотра договора купли-продажи, чтобы определить его законность. Авторитетный адвокат может помочь в этом процессе и подсказать, как оспорить действия коллектора, если это необходимо.

Наконец, убедитесь, что коллекторское агентство или кредитор должным образом зарегистрированы в соответствующих органах, и обращайтесь в суд, если они не соблюдают установленные правила. Это может включать требование возврата любых сумм, выплаченных при недостоверных обстоятельствах.

Возможные последствия игнорирования требований о взыскании долга

Игнорирование запросов от агентств по взысканию долгов может привести к серьезным юридическим и финансовым последствиям. Если вы пренебрегаете общением, ваш кредитор может усилить меры, в том числе прибегнуть к услугам коллекторских компаний или даже обратиться в суд. Вы можете столкнуться с увеличением суммы долга из-за дополнительных сборов, процентов или штрафов.

Основной риск — возможность уголовного преследования в определенных случаях. Хотя сам по себе долг обычно не является уголовным преступлением, преднамеренная попытка обмануть кредиторов путем предоставления «фальшивых» договоров или документов может привести к обвинению в мошенничестве. Это может привести к крупным штрафам или даже тюремному заключению в зависимости от местных законов.

Кроме того, пропуск платежей и избегание коллекторов может испортить вашу кредитную историю, что в будущем может помешать вам получить займы или кредиты. Плохая кредитная история может привести к повышению процентных ставок или отказу в финансовых услугах.

Если игнорировать коллекторов, они могут прибегнуть к покупке вашего непогашенного долга по сниженной ставке, что может привести к дальнейшим осложнениям. Такие агентства часто ведут себя агрессивно, используя тактику, которая может вызвать сильный стресс или даже домогательства.

Еще одной проблемой является появление мошенников и обманных методов взыскания долгов. Недобросовестные лица могут представляться законными коллекторами, предлагая урегулировать ваш долг по «выгодной» цене, а затем забрать ваши деньги, не заплатив реальному кредитору. Всегда проверяйте легитимность агентства, прежде чем совершать какие-либо платежи. Остерегайтесь предложений, которые кажутся слишком хорошими, чтобы быть правдой, например, значительных «скидок» на общую сумму долга.

В некоторых случаях можно напрямую договориться с кредитором о снижении ставки или продлении срока выплаты долга. Однако действовать нужно быстро. Длительное игнорирование может привести к дальнейшим осложнениям, что усложнит переговоры о благоприятном исходе.

Ни в коем случае нельзя игнорировать подобные вопросы, так как это только усугубит проблему. Даже если ситуация кажется непреодолимой, обращение к кредитору или его представителям на ранней стадии может найти выход. Обращение за профессиональной консультацией — еще один способ не стать жертвой опасных финансовых ловушек или судебных исков.