Если вы рассматриваете возможность получения военного кредита на покупку жилья в Сбербанке, очень важно взвесить все преимущества и недостатки, прежде чем принимать решение. Процесс может быть сложным, но понимание основных моментов поможет вам избежать ненужных задержек и осложнений. Прежде всего, стоит отметить, что сумма и условия кредита разработаны с учетом конкретных потребностей военнослужащих. Однако не все так просто, поэтому необходимо внимательно изучить требования, чтобы убедиться, что вы им соответствуете.

К плюсам этого вида кредита относятся более низкие процентные ставки, государственные субсидии и возможность продления сроков погашения. Важно помнить, что эти субсидии могут значительно снизить общую стоимость кредита с течением времени. Однако не забывайте о потенциальных недостатках, таких как скрытые комиссии или жесткие условия, которые могут быть не сразу очевидны. В некоторых случаях клиенты сообщали о задержках в рассмотрении заявки или в общении, что может расстраивать.

Одним из наиболее распространенных вопросов является время рассмотрения заявки на кредит. В то время как некоторые заявители сообщают о быстром принятии решения, другие жалуются, что получение одобрения занимает слишком много времени. Также важно отметить, что не все заявители могут иметь право на государственные субсидии, в зависимости от их послужного списка или других критериев. Это может повлиять на общее впечатление от кредита, поэтому необходимо заранее ознакомиться с требованиями, чтобы избежать любых неожиданностей.

В заключение следует отметить, что, хотя этот финансовый продукт предлагает ряд преимуществ тем, кто отвечает требованиям, есть и заметные минусы, которые не стоит упускать из виду. Внимательно изучите условия и положения и убедитесь, что вы полностью понимаете доступные варианты субсидирования. Если вы подойдете к процессу с четким пониманием как плюсов, так и минусов, вы сможете принять взвешенное решение и избежать неприятных сюрпризов в дальнейшем.

Варианты военных кредитов: Реальный опыт и практические советы

Если вы ищете финансовое решение, которое отвечает вашим потребностям, внимательно изучите условия, прежде чем принимать решение. Хотя некоторые кредиторы предлагают конкурентоспособные ставки, всегда уточняйте полную сумму, которую вам придется выплатить, и точные сроки выплат. На самом деле сроки и общая сумма могут существенно меняться в зависимости от вашей личной ситуации и особенностей вашей заявки.

Ключевые соображения

Прежде чем приступать к заключению какого-либо соглашения, убедитесь, что вы полностью понимаете свои права и обязанности. Некоторые клиенты выражают разочарование в связи с неясными процессами, когда они чувствуют себя введенными в заблуждение или испытывают давление, вынуждающее их принять невыгодные условия. Очень важно проверить точную формулу погашения кредита и убедиться в отсутствии скрытых пунктов, которые могут повлиять на ваши ежемесячные платежи.

Плюсы и минусы

Многие военнослужащие ценят предоставляемую финансовую поддержку, но отмечают длительные процедуры, связанные с рассмотрением заявок. Звонки по телефону до поздней ночи, пропущенные сроки и медленные ответы сотрудников могут вызвать ненужный стресс. Однако если программа субсидирования хорошо структурирована, вы можете найти облегчение, если условия соответствуют вашим ожиданиям. Взвесив все «за» и «против», вы сможете сделать осознанный выбор до подписания договора.

Хотя это может показаться идеальным решением для вашего будущего, помните о важности внимания к деталям. Не торопитесь ни на одном из этапов процесса, так как любые ошибки могут привести к ненужным осложнениям в дальнейшем.

Кошмар военной ипотеки в Сбербанке

Военнослужащие, желающие получить жилищный кредит в Сбербанке, часто сталкиваются с серьезными препятствиями. Формула расчета суммы, условия и процесс получения субсидии могут быть запутанными, что приводит к разочарованию и задержкам. Несмотря на то, что субсидирование призвано снизить финансовую нагрузку, многие заявители оказываются подавлены размером кредита и сложными процедурами.

Размер кредита и условия

Сумма предлагаемого кредита может быть значительной, но условия часто оказываются сложными. Выданная сумма может не покрыть полную стоимость жилья, в результате чего заемщику придется выплачивать большую сумму. Формула расчета, используемая банком, может быть неясной, в результате чего ежемесячный платеж окажется выше, чем предполагалось изначально. Сроки рассмотрения и одобрения заявки также увеличивают нагрузку: многие ждут решения месяцами, что может стать стрессом для тех, кому срочно нужно жилье.

Профессионализм и внимание к деталям

Уровень внимания со стороны сотрудников банка может быть разным. Одни предлагают профессиональное и внимательное обслуживание, другие могут вызвать задержки или путаницу. К сожалению, отсутствие четкой коммуникации может превратить то, что должно быть простым процессом, в кошмар. Без должной поддержки многие клиенты чувствуют себя так, будто их загоняют в угол, не давая возможности решить свои проблемы или получить четкие ответы. Во многих случаях это приводит к нарастающему стрессу и неожиданным финансовым трудностям.

В конечном итоге сочетание высоких сумм кредитов, сложных формул, медленного времени обработки и непоследовательных ответов персонала приводит к тому, что заемщики остаются с нерешенными долгами. Риск попасть в долговой цикл может показаться кошмаром, который никогда не закончится, что скажется на финансовой стабильности военнослужащих и их семей на долгие годы.

Субсидированные кредиты: Плюсы и минусы

Субсидированные кредиты, особенно для тех, кто имеет военное прошлое, имеют как преимущества, так и недостатки. Хотя они предоставляют уникальную возможность, важно понять обе стороны, прежде чем принимать такое финансовое решение.

Преимущества субсидированных кредитов

Одно из главных преимуществ — более низкая процентная ставка по сравнению с традиционными кредитами. Это может привести к значительной экономии в долгосрочной перспективе. Кроме того, график погашения часто более управляемый, с увеличенными сроками и гибкими возможностями отсрочки. Доступные субсидии обеспечивают снижение платежей в первые годы кредитования.

Еще одним преимуществом является процесс квалификации, который учитывает особый статус и потребности заявителя. Участие государства часто приводит к менее строгой оценке по сравнению с обычной проверкой кредитоспособности. Это также гарантирует, что те, кто служил или служит в армии, могут получить выгодные условия кредитования, которые в противном случае им были бы недоступны.

Недостатки субсидированных кредитов

Однако субсидированный кредит имеет и свои недостатки. Одним из недостатков является относительно небольшой размер кредита по сравнению с обычными кредитами. Этого может быть недостаточно для покрытия всех расходов на жилье, что вынуждает заемщиков искать дополнительное финансирование или соглашаться на менее подходящую недвижимость.

Еще одна проблема заключается в сроке кредитования. Период погашения может значительно превышать первоначальные ожидания, что иногда приводит к финансовым трудностям на более позднем этапе жизни. Кроме того, субсидии, несмотря на их выгодность, часто сопровождаются строгими квалификационными требованиями, из-за чего некоторым трудно воспользоваться всеми преимуществами кредита. В некоторых случаях квалификационные критерии могут показаться слишком строгими или неясными, что создает препятствие для многих, кто не уверен, что соответствует всем необходимым условиям.

Наконец, условия кредита могут казаться привлекательными изначально, но с годами могут появиться скрытые расходы. Многие заемщики отмечают, что чувствуют себя обманутыми, когда узнают истинную стоимость своих инвестиций, а некоторые даже считают сделку «кошмаром» в ретроспективе. Важно оценить все факторы, включая будущую финансовую стабильность, прежде чем брать на себя обязательства по любому кредиту.

Заключение

Субсидированные кредиты предлагают такие преимущества, как сниженные процентные ставки и доступные условия, однако потенциальным заемщикам следует с осторожностью относиться к скрытым расходам и ограничительным условиям. Низкий первоначальный размер кредита, длительные периоды выплат и квалификационные условия являются важнейшими факторами, которые необходимо тщательно взвесить, прежде чем сделать шаг к получению этих финансовых преимуществ.

Плюсы и минусы системы жилищного кредитования военнослужащих

Программа предлагает ряд преимуществ для военнослужащих, желающих получить жилье, но у нее есть и свои недостатки. Вот основные моменты, которые следует учитывать:

Преимущества

- Низкие процентные ставки облегчают военнослужащим финансирование жилья, обеспечивая значительную экономию по сравнению с обычными кредитами.

- Размер предоставляемого кредита часто достаточен для покупки достойной недвижимости, что обеспечивает лучшие условия жизни военнослужащих.

- Условия погашения кредита более гибкие, учитывая непредсказуемый характер военной жизни и связанные с ней частые переезды.

- Во многих случаях не требуется первоначальный взнос, что снижает финансовую нагрузку на семьи военнослужащих, которые только начинают свой путь.

- Военнослужащие часто могут получить более выгодные условия благодаря своей профессиональной квалификации, что обеспечивает благоприятные условия кредитования.

- Доступны варианты досрочного погашения, что позволяет быстрее избавиться от долга без штрафов и дополнительных комиссий.

Недостатки

- В некоторых случаях военнослужащие могут остаться со значительным долгом после окончания срока кредитования, что негативно скажется на их долгосрочном финансовом планировании.

- Переезд может усложнить процесс продажи или рефинансирования недвижимости, особенно если военнослужащий находится в отдаленном месте или за границей.

- Квалификация на некоторые условия кредитования может быть основана на жестких требованиях, и не все военнослужащие могут претендовать на самые выгодные условия.

- Не все военнослужащие могут обладать достаточной финансовой стабильностью, чтобы взять жилищный кредит, а тем, у кого уже есть обязательства, может быть трудно справиться с дополнительным долгом.

- Система кредитования не покрывает все виды расходов на жилье, а значит, некоторые расходы, например на содержание или ремонт, все равно могут лечь на плечи заемщика.

В заключение следует отметить, что, хотя данная система кредитования предоставляет значительные преимущества военнослужащим, перед заключением любого кредитного договора рекомендуется тщательно изучить личные финансы и долгосрочные последствия. Баланс между возможностью стать владельцем жилья и потенциальной финансовой нагрузкой требует четкого понимания и планирования.

Феодальная система военной ипотеки: Ничего нового

Существующая система получения жилищных кредитов для военнослужащих является продолжением устаревшей практики, которая не учитывает реальные потребности военнослужащих. В своем нынешнем виде эта структура представляет собой не что иное, как современную форму феодализма, не предлагая практически никакой свободы или гибкости. Процесс по-прежнему отягощен сложными условиями, длительными сроками ожидания и неблагоприятными условиями, которые многих разочаровывают.

Недостатки существующей системы

Структура военного кредитования создает иллюзию помощи, но на деле зачастую приносит больше вреда, чем пользы. Существуют жесткие временные рамки, требующие от желающих приобрести недвижимость значительного терпения. Для многих эти задержки превращаются в кошмар, поскольку они вынуждены ждать гораздо дольше, чем предполагалось, чтобы получить необходимую субсидию. Подход системы чрезмерно жесткий, а условия, привязанные к кредиту, только усугубляют разочарование. У военнослужащих остается ощущение, что они попали в замкнутый круг, и у них очень мало реальных возможностей скорректировать условия кредита в соответствии со своими потребностями. Постоянные проверки соответствия критериям и меняющаяся политика только вносят путаницу, и помощь часто не доходит до тех, кому она предназначена, своевременно.

Отсутствие реальных преимуществ

Заявители часто ждут неделями или даже месяцами, не получая никаких обновлений или объяснений. Отсутствие прозрачности создает неопределенность и нарушает процесс покупки жилья. Некоторые заемщики отмечают, что задержки приводят к упущенным возможностям на рынке жилья, где время имеет решающее значение. В некоторых случаях период ожидания затягивается настолько, что заявители вынуждены пересматривать свои варианты, фактически теряя жилье, которое они надеялись приобрести. Затянувшийся процесс, когда заемщик чувствует себя в ловушке, напоминает феодальную систему, в которой его способность принимать решения ограничена плохим обслуживанием клиентов и административной неэффективностью.

Влияние на кредит и репутацию

Длительные сроки могут также привести к ухудшению кредитного рейтинга. В случаях, когда процесс одобрения кредита затягивается, заявители могут испытывать трудности с поиском других вариантов финансирования или оказываются в затруднительном положении. Это подрывает репутацию заемщика в глазах кредиторов, что еще больше осложняет его усилия по получению подходящего кредита. Некоторые заявители отмечают, что процесс будто специально направлен на то, чтобы измотать их или «обмануть», чтобы они вообще отказались от заявки, оставив нерешенные вопросы.

Постоянные задержки подрывают доверие к учреждению, заставляя заявителей разочаровываться и с опаской относиться к дальнейшему взаимодействию. Многие заемщики сомневаются, что процесс намеренно разработан в пользу избранных, создавая условия, в которых только самые терпеливые или настойчивые люди могут преодолеть препятствия. Это не только наносит ущерб финансовому положению человека, но и негативно отражается на стремлении учреждения служить тем, кто служит стране.

В заключение следует отметить, что длительные и непрозрачные сроки процесса одобрения являются серьезным недостатком. Этот вопрос требует немедленного решения, чтобы улучшить работу с заявителями, обеспечить своевременное одобрение и восстановить доверие к системе. Без этих изменений заявители будут продолжать сталкиваться с ненужным стрессом и задержками, усугубляя проблемы, с которыми они уже сталкиваются. Отношения между военнослужащими и финансовыми учреждениями должны строиться на взаимном уважении и эффективности, а не на том, что оставляет заемщика в состоянии вечной неопределенности.

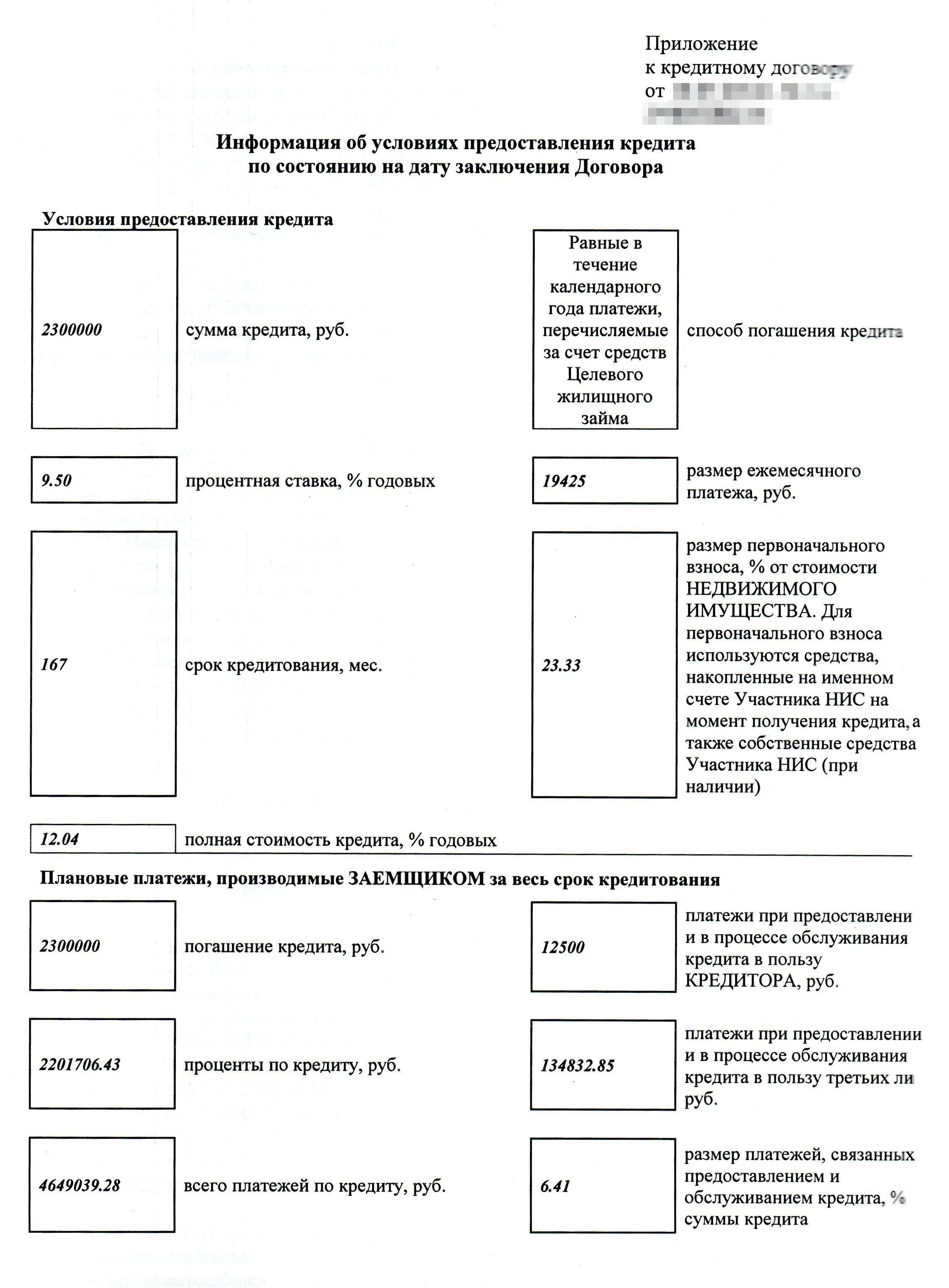

Размер субсидии и общая сумма кредита: Ключевые цифры

Для военнослужащих, рассматривающих возможность финансирования жилья, очень важно понимать размер субсидии и общую сумму кредита. Это может существенно повлиять на ежемесячные платежи и долгосрочную финансовую стабильность. Ниже мы приводим основные цифры, связанные с этим процессом.

Государственная субсидия на жилищные кредиты для военнослужащих призвана облегчить финансовое бремя. Сумма субсидии обычно покрывает часть процентов по кредиту, делая выплаты более приемлемыми. В Москве это может существенно сократить ежемесячные расходы. Однако многие заявители сообщают о разочаровании в процессе получения кредита, называя его «кошмаром» из-за низких квалификационных требований и большого объема бумажной работы. В результате получение одобрения на субсидию может показаться затянувшимся испытанием, приводящим к бессонным ночам для многих участников процесса.

Общая сумма кредита и проценты

Общая сумма кредита может варьироваться в зависимости от местоположения и размера недвижимости. В Москве, например, цены выше, что приводит к увеличению суммы кредита.

Процентная ставка снижается благодаря субсидии, но важно отметить, что размер и условия кредита все равно зависят от ваших индивидуальных качеств.

Во многих случаях общая сумма кредита после уменьшения субсидии может показаться непомерно большой. Ежемесячные платежи могут оставаться высокими, особенно если первоначальный кредит был большим.

Важно полностью понимать размер субсидии и ее влияние на общую сумму кредита, прежде чем принимать решение. Несмотря на поддержку, оказываемую субсидией, некоторые заемщики считают этот процесс непосильным и стрессовым. Если вы не уверены в своей квалификации, рекомендуется проконсультироваться с опытным сотрудником, чтобы уточнить детали до начала процесса подачи заявки на кредит.

- Плюсы и минусы программы субсидирования военнослужащих

- Субсидии, предоставляемые военнослужащим, имеют значительные преимущества, но также и проблемы. Давайте разберем основные плюсы и минусы для тех, кто рассматривает этот вариант в Москве и других городах.

- Плюсы

1. Снижение ежемесячных платежей за счет взноса государства, что облегчает покупку жилья.

1. Длительное рассмотрение заявки может привести к бессонным ночам, многие расстраиваются из-за задержек.

Изначально предложенная вам сумма может показаться идеальной, но реальная сумма, которую придется выплатить, может быть гораздо выше. Процентные ставки по военным кредитам часто увеличиваются через несколько лет, что усложняет процесс выплат. Если вы полагаетесь только на первоначальные прогнозы, вы можете столкнуться с неожиданным ростом задолженности. Даже при благоприятных условиях на начальном этапе помните, что эти кредиты могут превратиться в финансовый кошмар, если вы не будете следить за возможными изменениями в условиях.

Риски, связанные с недостаточной квалификацией и неправильным управлением

Каждый заявитель имеет право на получение четкой и подробной информации о своем кредите. Однако многие сотрудники не могут предоставить достаточную информацию, что приводит к недопониманию графиков платежей и квалификационных требований. Легко соблазниться выгодными на первый взгляд условиями, не понимая их долгосрочных последствий. Неосведомленность о конкретных условиях может привести к перерасходу средств и большим долгам. Не полагайтесь на чужие слова — тщательно оцените свои возможности по управлению суммой кредита и убедитесь, что ваша квалификация соответствует необходимым требованиям.

Роль сотрудников Росвоенипотеки: профессионализм или халатность?

Качество обслуживания сотрудниками Росвоенипотеки напрямую влияет на опыт получения жилищного кредита. Непрофессионализм или халатность могут привести к серьезным финансовым последствиям для военнослужащих. Вот ключевые моменты, на которые стоит обратить внимание:

Профессионализм при работе с кредитами

Сотрудники должны обеспечить точный расчет суммы кредита, процентных ставок и сроков погашения, чтобы не нагружать военнослужащих чрезмерными долгами.

Четкие указания относительно преимуществ государственных субсидий необходимы для того, чтобы помочь заемщикам понять, как они могут уменьшить свое долговое бремя.

Особое внимание следует уделять специфическим потребностям военных клиентов, обеспечивая полный учет их финансовых условий в процессе одобрения кредита.