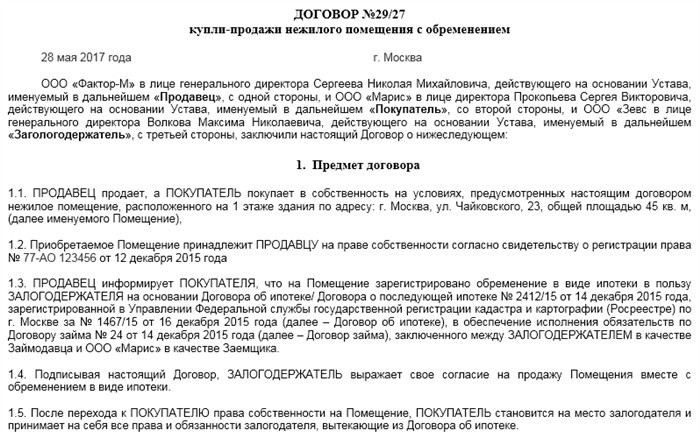

В процессе раздела объектов, обременённых залогом, важно учитывать несколько ключевых аспектов, от которых зависит успешное завершение сделки. К примеру, при наличии обременения на недвижимость, например, квартиру или дом, необходимо сначала обратиться в Росреестр, чтобы узнать, каким образом это ограничение влияет на права владельца. Именно на этом этапе можно избежать многих проблем, таких как возможное отказ от сделки, если права банка не будут соблюдены.

По правилам, если имущество находится в залоге у банка или третьего лица, это накладывает серьёзные ограничения на его отчуждение. Важно понимать, что без снятия обременения невозможно завершить процесс купли-продажи или раздела. Причиной такой ситуации может быть задолженность, которая была обеспечена данным объектом. На практике, перед тем как перейти к подписанию договора, следует тщательно проверить документы и получить разрешение от залогодержателя.

Не реже всего встречаются ситуации, когда супруги, в процессе развода, обнаруживают, что одна из квартир находится под обременением. Это может стать серьёзным препятствием для её дальнейшей продажи или раздела. Важно помнить, что в таком случае даже если имущество является совместной собственностью, снятие обременения и разрешение всех правовых вопросов с банком или другим финансовым учреждением может занять время. В идеале, такой процесс нужно начинать заранее, чтобы избежать затруднений в момент заключения сделки.

Таким образом, важно понимать, что обременение — это не просто юридическое ограничение, а реальное препятствие, которое может повлиять на вашу способность распоряжаться собственностью. Чтобы избежать неприятных сюрпризов, всегда консультируйтесь с юристами, которые помогут правильно оформить документы и пройти все стадии сделки, соблюдая интересы всех сторон.

Особенно важно обращаться к опытным юристам, если вы планируете раздел имущества между несколькими лицами. На моей практике часто бывают ситуации, когда, казалось бы, всё решено, но именно юридические нюансы, связанные с наличием обременений, требуют дополнительных шагов и согласований. В таких случаях важно не упустить ни одной детали, чтобы в будущем не столкнуться с правовыми проблемами.

Понимание понятия обременения и его влияния на раздел имущества

Когда речь идет о разделении квартиры, дома или другой недвижимости, обременённой долгами, возникает несколько проблем. Во-первых, без снятия обременения невозможно провести полноценную сделку купли-продажи. Это связано с тем, что любой кредитор, в том числе банк, может претендовать на эту собственность в случае невыплаты долга. Поэтому, если одна из сторон, например, в процессе развода, хочет продать такую недвижимость или передать её в собственность другому лицу, необходимо урегулировать вопрос с залогодержателем.

По правилам, если объект находится под обременением, необходимо согласование с третьими лицами, которые имеют права на данный объект. В частности, залогодержатель должен дать разрешение на отчуждение имущества, иначе сделка может быть признана недействительной. В случае с ипотечным кредитом или другими видами долгов, например, после развода, банк или другой кредитор может не дать согласия на продажу или раздел, если долг не погашен. Это один из основных факторов, который часто вызывает затруднения в правовых вопросах раздела имущества.

На практике часто бывают случаи, когда супруги, желающие разделить собственность, обнаруживают, что один из объектов недвижимости обременён. Например, если квартира была куплена в браке с использованием ипотечного кредита, то раздел этого имущества без снятия обременения невозможен. В таких случаях важно сначала договориться с банком о снятии обременения, а затем уже приступить к формированию договора купли-продажи или соглашения о разделе.

На момент раздела долей важно, чтобы обе стороны чётко понимали последствия существующих обременений. Важно не только урегулировать долг, но и правильно оформить документы, чтобы избежать дальнейших правовых проблем. Такие сделки требуют внимательного подхода и консультаций с юристами, чтобы точно понимать, какие права и ограничения накладываются на имущество в момент его отчуждения или раздела.

Таким образом, обременения — это не просто юридические ограничения, но и важный фактор, влияющий на решение вопроса раздела. Поэтому перед началом процесса раздела недвижимости, обременённой долгами, обязательно следует проконсультироваться с юристом, чтобы избежать ошибок и задержек в процессе.

Как проверить наличие залога на имущество перед разделом

Первым шагом для проверки является запрос в Росреестр. Это основное место, где можно узнать о любых правовых ограничениях, наложенных на объект недвижимости. В выписке из ЕГРН будет указано, есть ли залоговое обременение, и если да, то кто является залогодержателем. Эта информация позволит вам понять, какие дополнительные действия необходимо предпринять для снятия обременения.

На практике, если на имущество наложен залог, то право на его отчуждение без согласия залогодержателя, как правило, отсутствует. Например, при разводе, если один из супругов является владельцем квартиры с обременением, для её продажи или раздела нужно получить согласие банка. Залоговый кредитор, в свою очередь, может предъявить требования по погашению задолженности, прежде чем даст разрешение на продажу или передачу доли в объекте.

Во время раздела имущества по брачному договору или по решению суда также следует проверить, не обременён ли один из объектов. Даже если имущество является совместной собственностью супругов, ограничения, наложенные на объект до брака, могут усложнить процесс. Например, если квартира была куплена с использованием ипотечного кредита, при разделе имущества её нельзя будет просто продать или передать другому супругу без снятия обременения.

Для получения более точной информации о возможных ограничениях на имущество стоит обратиться к юристам, которые помогут правильно интерпретировать данные из реестра и предложат пути для снятия обременений. В случае с ипотечным кредитом, может понадобиться погашение части долга, а в случае с другими видами обременений — заключение дополнительных соглашений с кредиторами.

Если на объекте недвижимости имеется обременение, и оно не может быть снято, то необходимо рассматривать другие варианты раздела. Например, можно договориться о компенсации доли или предложить супругу иное имущество, не обременённое долговыми обязательствами. Важно помнить, что такие ситуации требуют внимательного подхода и консультаций с профессионалами, чтобы избежать юридических ошибок в процессе раздела.

Процесс получения согласования от залогодержателя для раздела

Перед тем как приступить к разделу недвижимости, находящейся под обременением, необходимо получить согласование от залогодержателя — как правило, это банк или другое финансовое учреждение. Это обязательный шаг, поскольку без его разрешения сделки с обременённым объектом, такие как купля-продажа или передача доли, невозможны.

Для начала, важно собрать все необходимые документы, подтверждающие право собственности на объект, а также документы, связанные с обременением. В Росреестре можно узнать точные данные о наличии залога и его условиях. Это необходимо для того, чтобы понять, какие требования предъявляются к объекту для снятия обременения или получения разрешения на его отчуждение.

После того как все документы будут подготовлены, следует обратиться к залогодержателю. Это можно сделать как лично, так и через юриста, который будет представлять ваши интересы. В большинстве случаев банк или иной кредитор потребует подтверждение, что долг погашен или будет погашен в определённый срок. Также необходимо согласовать условия, при которых возможна продажа или передача доли в обременённой собственности.

Особое внимание следует уделить срокам, установленным в договоре. Кредиторы часто требуют, чтобы договор купли-продажи или раздела был подписан в течение определённого времени, чтобы исключить возможность уменьшения стоимости имущества из-за долгов. Если таких ограничений в договоре нет, это не значит, что процесс не может затянуться. На практике банки могут запросить дополнительные документы или предоставить разрешение на отчуждение лишь после проведения оценочной экспертизы имущества.

Не редкость, когда в процессе этого согласования встречаются сложности. Например, залогодержатель может не согласовать продажу, если на объекте существует задолженность, или же если заявитель не выполнит условия соглашения, например, не предоставит документы, подтверждающие источник средств для погашения долга. В таком случае, важно понимать, что отказ в разрешении не является окончательным, и есть возможность оспорить решение в суде.

На моей практике я часто встречаю ситуации, когда, несмотря на наличие залога, удаётся договориться с банком о снятии обременения после оплаты части долга или реструктуризации задолженности. Важно заранее обсудить все условия с юристом, который поможет правильно подготовить документы и выработать стратегию для получения согласования от залогодержателя.

Таким образом, процесс получения разрешения от залогодержателя может занять значительное время, и важно заранее подготовиться к возможным задержкам. Проконсультировавшись с юристом, вы сможете избежать ошибок, которые могут привести к отказу в сделке или возникновению дополнительных проблем с обременённой собственностью.

Что делать при невозможности получить разрешение от залогодержателя

Если вы столкнулись с ситуацией, когда невозможно получить согласие залогодержателя на продажу или отчуждение обременённого объекта недвижимости, следует учитывать несколько важных моментов. Прежде всего, необходимо понять причины отказа и попытаться их устранить. Иногда банки или другие кредиторы отказывают, если есть непогашенная задолженность или другие нарушения условий кредитного договора. В таких случаях важно наладить диалог с кредитором для поиска компромиссного решения.

Если невозможно договориться с залогодержателем, одним из возможных вариантов является реструктуризация долга. Это может быть предложено в случае, если у вас есть возможность погасить часть задолженности. Некоторые банки идут на уступки, позволяя выкупить залоговое имущество за счёт погашения части долга. Важно помнить, что такие предложения зависят от конкретных условий кредитного договора, а также от готовности кредитора идти на уступки.

Если реструктуризация не помогает, можно рассмотреть вариант оспаривания отказа залогодержателя в суде. Это может быть целесообразно, если кредитор необоснованно отказывается от согласования, несмотря на выполнение вами всех условий. Например, в случае, если вы оплатили часть долга или предложили разумные условия для закрытия обязательств. Суд может принять решение о снятии обременения или разрешении на отчуждение объекта, несмотря на отказ залогодержателя. Однако суд в любом случае потребует подтверждения выполнения обязательств и законности требований сторон.

Особое внимание стоит уделить случаям, когда имущество является совместной собственностью супругов, а один из них решает продать обременённое жильё. В таких случаях, в зависимости от типа обременения и условий кредита, могут возникнуть дополнительные проблемы, связанные с правами второго супруга. Если в процессе развода один из супругов не может получить согласие от банка или другого кредитора, стоит обратиться к юристам, которые помогут выяснить, как разрешить ситуацию с учётом всех правовых норм и договорных обязательств.

В случае, если ни один из вариантов не подходит и согласования от залогодержателя добиться невозможно, можно рассмотреть вариант с выкупом доли у другого собственника (если таковой имеется). Например, в случае совместного владения квартирой супругами, один из них может выкупить долю другого, и затем продать имущество. В этом случае необходимо будет оформить договор выкупа доли и снять все обременения с объекта.

Не редкость, когда при отказе в согласовании сделки возникает ситуация, в которой одна сторона пытается оспорить договор через суд. Однако это довольно длительный процесс, и он не всегда завершается в пользу истца. Поэтому прежде чем идти на крайние меры, всегда стоит посоветоваться с опытным юристом, который подскажет, как оптимально действовать в данной ситуации, а также предупредит о возможных рисках и последствиях.

В любом случае важно помнить, что без согласия залогодержателя совершить сделку с обременённой недвижимостью крайне сложно. Если ситуация зашла в тупик, не пытайтесь решить её самостоятельно без юридической помощи. Только опытный юрист сможет найти оптимальные пути решения, учитывая все правовые и финансовые нюансы.

Алгоритм действий при разделе имущества, обременённого ипотекой

При наличии ипотеки на объект недвижимости, процесс его раздела требует соблюдения особых шагов. Важно помнить, что без согласования с банком или залогодержателем сделать это не получится, поскольку ипотечное обременение ограничивает права на отчуждение недвижимости. Рассмотрим, как правильно действовать в такой ситуации.

Первым шагом является обращение в банк для получения информации о текущем состоянии задолженности. Вам нужно узнать остаток долга по ипотечному кредиту, а также условия, при которых возможно снятие обременения. Для этого потребуется запросить выписку из Росреестра, где будет указано, что объект недвижимости обременён ипотекой. Кроме того, важно понять, сколько времени осталось до полного погашения кредита и есть ли возможность досрочной оплаты или реструктуризации долга.

На практике, если раздел имущества происходит после развода, и один из супругов желает сохранить за собой ипотечную квартиру, то важно, чтобы этот супруг взял на себя оставшуюся задолженность по кредиту. В противном случае, банк может потребовать погашения всей суммы долга, что сделает невозможным продажу или передачу имущества. Также в случае, когда квартира обременена ипотекой, не получится просто подарить её или передать в дар без согласования с залогодержателем.

Вторым этапом является юридическое оформление обязательства по оплате долга. Если стороны договорились, кто будет продолжать выплату, необходимо оформить соглашение о распределении долговых обязательств. Это соглашение в дальнейшем может быть использовано для предоставления в банк, чтобы подтвердить, кто из супругов будет ответственен за выплату кредита.

Если стороны не могут договориться о том, кто будет нести ответственность за долг, необходимо обратиться в суд для определения доли каждого из супругов и обязанностей по оплате ипотечного кредита. Судебное разбирательство может затянуть процесс раздела, однако в некоторых случаях это может быть единственным решением. Важно помнить, что даже в случае развода, ипотечное имущество остаётся обременённым до момента полного погашения долга.

В случае, если ипотечное имущество продаётся после раздела, необходимо выполнить несколько условий. Продавец обязан предоставить банку уведомление о намерении продать жильё и запросить разрешение на эту сделку. Также, покупатель должен быть проинформирован о наличии обременения и его возможных последствиях. Сделка купли-продажи такого жилья может состояться только после снятия обременения или согласования условий сделки с банком.

На моей практике часто встречаются ситуации, когда одна из сторон при разводе пытается избежать решения с банком, не понимая, что это может привести к юридическим проблемам в будущем. Проблемы с продажей, залоговыми правами и невозможностью снять обременение могут затянуть процесс на длительный срок. Поэтому всегда лучше заранее проконсультироваться с юристом, чтобы избежать таких трудностей.

Кроме того, при отсутствии возможности продать обременённую ипотекой квартиру можно рассмотреть вариант её обмена на другое имущество или выплату оставшейся части кредита через сторонние финансовые инструменты. Например, можно согласовать с банком возможность изменения условий кредита или его рефинансирования.

В любом случае, при наличии ипотеки, перед совершением любых сделок с недвижимостью, важно учитывать условия банка и следовать их требованиям. Это поможет избежать отказов в сделке и обеспечит безопасность прав сторон в процессе раздела.

Как разделить имущество с несколькими залогодержателями

Когда на объект недвижимости наложено обременение со стороны нескольких залогодержателей, процесс его передачи или продажи становится значительно сложнее. В таком случае необходимо учитывать интересы каждого из кредиторов и соблюдать определённые юридические требования для законного завершения сделки.

Первым шагом является обращение к каждому залогодержателю с запросом о текущем состоянии задолженности и наличии обременений. Банки или другие финансовые учреждения должны предоставить информацию о размере долга, условиях погашения, а также требования к отчуждению объекта. Важно помнить, что каждый кредитор может наложить свои ограничения на продажу или передачу права собственности, поэтому согласование условий с каждым из них является обязательным.

Когда речь идет о недвижимости, обременённой несколькими залогами, стороны должны договориться о порядке снятия обременений. На практике часто встречаются ситуации, когда один из залогодержателей отказывается от разрешения на сделку или предъявляет дополнительные требования, что приводит к затягиванию процесса. В этом случае можно воспользоваться юридическим посредничеством, чтобы скоординировать действия сторон и добиться согласования условий сделки.

Если у вас есть возможность провести переговоры с каждым залогодержателем, важно подготовить ряд документов: соглашения о распределении долговых обязательств, а также образец договора купли-продажи, который будет принят всеми участниками процесса. Этот документ должен включать все условия погашения долгов и снятия обременений, с учётом требований каждого из кредиторов.

Когда все кредиторы дают своё согласие, необходимо зафиксировать снятие обременений в Росреестре. На этом этапе важно убедиться, что регистрация прав собственности без обременений завершена и все ограничения сняты. Это гарантирует, что покупатель недвижимости получит чистое право собственности на объект, а сделка будет законной и завершённой.

На моей практике я часто сталкивался с ситуациями, когда при наличии нескольких залогодержателей стороны не могут договориться о порядке раздела долга. В таких случаях нужно учитывать интересы всех сторон и искать компромисс, что порой требует вмешательства суда. Например, если один из залогодержателей отказывается согласовать условия сделки, суд может принять решение в пользу других сторон, но только при условии, что все обязательства по кредиту были выполнены.

Важным моментом является то, что при разводе супруги могут решить, кто из них продолжит выплату долга по ипотечному кредиту, однако это также должно быть согласовано с каждым из кредиторов. Суд может потребовать раздела долга на основе прав собственности на недвижимость, а также на основании условий кредитных договоров с каждым из залогодержателей.

Если проблема с согласованием условий не решается, всегда можно обратиться к юристу, который поможет выработать стратегию взаимодействия с кредиторами и грамотно составить все необходимые соглашения для раздела недвижимости. Консультация с юристами, специализирующимися на ипотечных и кредитных делах, может помочь избежать множества юридических ошибок и ускорить процесс.

Для того чтобы сделка по отчуждению обременённого имущества состоялась, потребуется терпение и чёткое понимание прав и обязанностей всех участников. Только с учётом интересов всех залогодержателей можно провести сделку, удовлетворяющую все стороны.

Особенности раздела имущества, обременённого арестом

Когда объект недвижимости обременён арестом, процесс его отчуждения или раздела становится значительно более сложным. Арест на имущество накладывает ограничения на возможность его передачи, продажи или использования в других сделках. Важно учитывать несколько ключевых аспектов, чтобы избежать юридических рисков.

Первым шагом является установление, кто наложил арест. В большинстве случаев арест может быть наложен судебными приставами, налоговыми органами или другими государственными учреждениями. Арест может касаться всего имущества или только части его стоимости. Важно, чтобы все участники сделки знали об этом ограничении, так как оно накладывает определённые обязательства на продавца.

При наличии ареста продавец не имеет права отчуждать недвижимость без предварительного снятия обременения. Если же сделка по продаже необходима, необходимо получить разрешение от органов, наложивших арест, или организовать процедуру снятия обременений. Для этого часто требуется погасить долг, по которому был наложен арест, и получить подтверждение о снятии ограничений.

Важно понимать, что арест на недвижимость не отменяет право собственности на неё, но ограничивает возможность распоряжаться ею. Это значит, что продавец может продолжать использовать объект, но не может продать или передать право собственности без согласования с арестующими органами. Сделки с таким имуществом без предварительного снятия ареста могут быть признаны недействительными.

На моей практике часто встречаются случаи, когда покупатели обнаруживают арест на недвижимости только после того, как сделка почти завершена. Это приводит к задержкам и финансовым потерям. Поэтому важно заранее узнать о возможных ограничениях на имущество через публичные реестры, такие как Росреестр, а также обратиться к юристам для проверки правомерности сделок.

Когда арест наложен на имущество в результате судебного разбирательства, например, при разводе, важно учесть, что этот арест сохраняется до окончательного решения суда. Например, при разделе недвижимости супруги должны договориться с каждым из арестующих органов, чтобы обеспечить законность отчуждения долей или недвижимости. В случае отказа одной из сторон от согласования с арестующим органом, сделка может быть признана недействительной.

Также существует процедура судебного снятия ареста, если сторона, наложившая ограничение, не возражает против отчуждения имущества. В таких случаях необходимо обратиться в суд с просьбой о снятии ареста, что может занять дополнительное время и потребовать юридической помощи.

Кроме того, важно составить договор купли-продажи с учётом всех обременений и арестов. В документе нужно чётко указать, что объект недвижимости обременён арестом, а также прописать условия, при которых этот арест будет снят. Такая информация поможет избежать недоразумений и рисков для покупателя.

Если арест был наложен на имущество третьими лицами (например, по решению банка), важно учитывать, что любые сделки с недвижимостью должны быть согласованы с этим лицом. В противном случае сделка может быть признана недействительной по причине нарушения прав залогодержателя.

Таким образом, раздел имущества, обременённого арестом, требует внимательности, предварительных согласований и юридической подготовки. Чтобы избежать ошибок, рекомендуется заранее консультироваться с юристом и обеспечивать полную юридическую чистоту всех документов, связанных с объектом недвижимости.