Сразу определите, можно ли возвращать переплаченное работнику: в большинстве случаев инициатива зависит от суммы, причин и времени выявления ошибок. На моей практике я часто вижу, что своевременная диагностика позволяет избежать споров и претензий со стороны сотрудников.

Первый шаг — анализ регистров 1С, ЗУП или Руно. Откройте последний отчёт по начислениям месяца, сверяйте начисленную и выплаченную заработную плату с исполнительными документами и регистром ошибок. Здесь ключ к спокойствию бухгалтера и работодателя — контроль на каждом этапе.

Если сотрудник получил больше, чем полагается, не допускайте возврата без письменного согласия. Важно смотреть на ограничения лимитов удержания и нормы Кодекса об административных правонарушениях, особенно когда удержано больше 20% от заработной платы или есть долги по алиментам и НДФЛ.

Не менее значим момент: различие счётной и технической ошибки. Счётная ошибка связана с неправильными вычислениями в начислениях, техническая — с неверным вводом данных в 1С, ЗУП или Руно. На практике именно технические ошибки чаще вызывают недовольство сотрудников, так как они не понимают, почему из уже выплаченной суммы возвращается часть денег.

Следующий шаг — оформление документов. Коротко: используйте внутренние распоряжения, акты сверки и отчётность по удержанным суммам. Важно, чтобы все пункты были согласованы с бухгалтером и сотрудником, тогда риск претензий и штрафов минимален.

Когда инициатива принадлежит работодателю, не забывайте про здоровье и спокойствие сотрудников. На моей практике я видел, что неправильно оформленные удержания вызывают стресс, конфликты и даже жалобы в инспекцию труда. Поэтому контроль, проверка, повторная диагностика начислений и пошаговое оформление возврата — ключ к безопасности компании.

Выполняя эти шаги, можно избежать долгов, штрафов и судебных споров. Не забывайте, что в некоторых случаях возврат невыплаченной или переплаченной суммы ограничен временем — обычно 2 месяца с момента начисления, что прописано в статье 137 Трудового кодекса РФ.

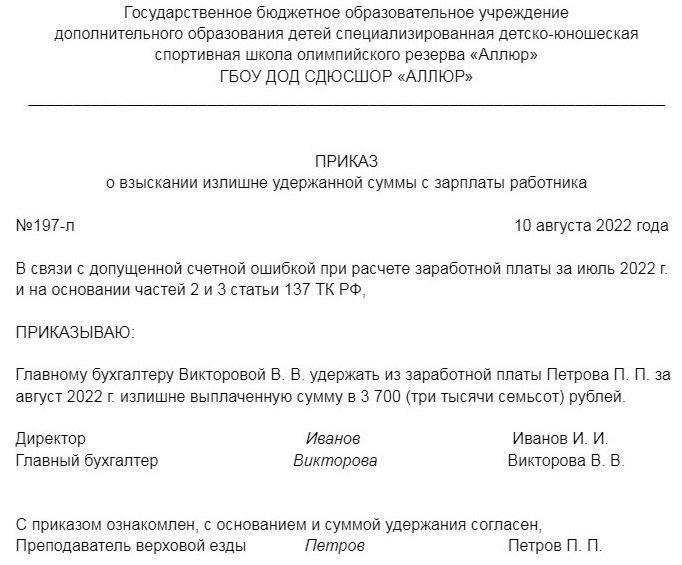

Что считается счётной ошибкой и как отличить её от переплаты

Для правильной классификации используйте регистры 1С и ведомости движения средств. Счётные ошибки проявляются в расхождениях между начисленной и выплаченной суммой в пределах одного месяца или расчётного периода. Техническая ошибка возникает, когда сотрудник уже получил полное вознаграждение, но система неверно отразила записи в карточке сотрудника или отчётности 6НДФЛ.

Чтобы отличить одну ситуацию от другой, выполните пошаговую диагностику:

- Сверьте историю выплат с исполнительными документами и приказами о начислении.

- Сформируйте отчёт по всем удержаниям и авансам за выбранный месяц в бухгалтерии.

- Смотрите, есть ли невыплаченная часть вознаграждения или долг, который может быть распределён среди сотрудников.

- Оцените, зависит ли возврат от лимитов удержаний или ограничений кодекса.

Важно помнить, что ответственность работодателя и бухгалтера возникает только при допущении ошибок без своевременной инициативы исправления. На практике сотрудники чувствуют недовольство, если удержим суммы без объяснения причин, поэтому коротко и ясно формулируйте основания и документы для возврата.

Кроме того, обратите внимание на нюансы 2025 года: изменения в налоговом кодексе и требования к отчётности 6НДФЛ могут потребовать дополнительной проверки и корректировки начислений. Чтобы избежать штрафов и споров в инстанциях, соблюдайте все пункты внутреннего контроля и согласования решений с работником.

Правовые основания для возврата переплаченной заработной платы

Сразу оцените, можно ли удерживать сумму: работодателю важно вести контроль начислений через регистры 1С, ЗУП или Руно, чтобы корректно распределить аванс, задолженности и переплаты. На практике бухгалтеру проще избежать ошибок, если настроена интеграция с отчётностью и автоматический расчёт НДФЛ.

В главном регулируют удержания статьи 137 и 138 Трудового кодекса РФ. Они определяют, что часть вознаграждения может быть возвращена только при наличии письменного согласия работника или в случаях исполнительных документов. Любое игнорирование этих правил создаёт риск штрафов для компании и ответственности бухгалтера.

Разбираемся, почему важно различать счетные и технические ошибки. Счетная ошибка — это неверный расчёт начислений, техническая — неверная запись в регистре, ведомости или карточке сотрудника. Если переплата уже выплачена, удерживать без согласия нельзя, иначе сотрудник почувствует нарушение прав, а бухгалтерии компании придётся отвечать в инстанциях.

Для корректного возврата сформируйте чеклист действий: сверка начислений, анализ движения денежных средств, контроль лимитов удержаний и проверка исполнительных документов. К бухгалтеру и работодателю вопросов по порядку возврата будет меньше, если соблюдена очередь удержаний и задокументированы все решения.

Важно помнить: риск штрафов и долгами по налогам возникает, если бухгалтер допустил ошибку и не исправил её своевременно. В 2025 году изменились нормы расчётов НДФЛ и отчётности 6НДФЛ, поэтому бухгалтер должен свериться с актуальной инструкцией и удостовериться, что выплаченная сумма отражена корректно в регистре и ведомости сотрудников.

На моей практике я часто вижу, что компании, которые ведут регулярный контроль и проверку начислений, избегают конфликтов с работниками и инстанциями. Совет профессионала: вести историю ошибок, фиксировать каждую переплату и распределять удержания только по законным основаниям — это ключ к спокойствию и здоровью как сотрудников, так и бухгалтера.

Сроки выявления ошибок и ограничения на возврат переплаты

Обнаружить переплату следует немедленно: профессиональный бухгалтер обязан вести контроль начислений и движения денег, сверять начисленный заработок с выплаченной суммой и регистром ошибок. На моей практике я часто вижу, что своевременная диагностика позволяет избежать штрафов и конфликтов с сотрудниками.

В главном сроки возврата регулирует Трудовой кодекс РФ: удерживать можно только в пределах двух месяцев с момента начисления, если сотрудник уже получил полное вознаграждение. Пропуск этих сроков увеличивает риск штрафов, долгов по налогам и конфликтов, которые сотрудник почувствует сразу.

Чтобы корректно распределить суммы, сформируйте чеклист действий:

- Сверьтесь с ведомостью, регистром 1С, ЗУП или Руно и карточкой сотрудника.

- Определите, какая часть переплаты выплачена и какая — техническая ошибка.

- Проверьте лимиты удержаний и очередность действий, прописанную в кодексе.

- Документально оформите возврат, указав основания и дату удержания.

Важно помнить: риск работодателю возникает, если удержано больше, чем допустимо по закону, или шаги выполнены без согласования с сотрудником. Совет профессионала — вести автоматический контроль начислений и диагностику ошибок в течение месяца, чтобы сотрудник чувствовал справедливость, а бухгалтер и компания — спокойствие и защиту от претензий.

Кроме того, в 2025 году изменения в налоговой отчётности 2НДФЛ и 6НДФЛ требуют дополнительной проверки начислений, чтобы корректно отразить удержанную сумму в расчётах и избежать проблем с налоговым органом.

Пошаговые действия бухгалтера при обнаружении ошибки

Сразу зафиксируйте факт: когда бухгалтер обнаружить расхождение между начисленной и выплаченной суммой, важно вести историю ошибок и сделать первый шаг — определить, счетная это или техническая ошибка. На моей практике я часто вижу, что своевременная инициатива работодателя помогает избежать конфликтов с сотрудниками и штрафов со стороны контролирующих органов.

Следующий шаг — сверка данных в регистрах ЗУП, Руно и 1С. Сверьтесь с ведомостью, карточкой сотрудника, отчётностью по НДФЛ и исполнительными документами. Это позволит понять, какая часть суммы уже выплачена, а какая осталась невыданной. Используйте таблицы для визуального контроля движения денег, чтобы распределить удерживания корректно.

После анализа сформируйте инструкцию по действиям для бухгалтерии: где ошибка, какие пункты кодекса и внутренние правила компании требуют внимания. Важно учитывать лимиты удержаний, автоматический контроль начислений и очередность действий, чтобы не нарушить права сотрудника.

Затем инициируйте корректировку начислений. Если переплата выплачена, удерживать можно только в рамках закона, с учётом согласия работника и письменного приказа работодателя. Технические ошибки исправляются без удерживания сотрудником уже выплаченной суммы, корректно отражаясь в отчётности и истории начислений.

Наконец, сформируйте отчёт для внутреннего контроля и руководства компании. В нём фиксируются причины ошибки, инициатива бухгалтера, суммы к возврату и корректировки в начислении. Такой подход минимизирует риски, повышает прозрачность и способствует спокойствию как сотрудников, так и работодателя.

Совет профессионала: не игнорировать ни одну ошибку. Даже небольшая переплата может повлечь ответственность по долгам, налогу и лимитам удержаний. Коротко: системный контроль, корректная диагностика и документальное подтверждение каждого шага — ключ к безопасности компании и спокойствию бухгалтера.

Когда требуется согласие сотрудника и оформление возврата

Всегда получайте письменное согласие: если часть заработка уже выплачена, удерживать без заявления работника нельзя. На моей практике я часто вижу, что игнорирование этого шага приводит к спорам и претензиям в инстанциях, а также повышает риск штрафов и долгов по налогам.

Разбираемся, какие случаи требуют согласия: удерживаем сумму только в рамках лимитов кодекса, если переплата обнаружена в отчётности ЗУП, 1С или Руно. Счетные и технические ошибки должны быть документально подтверждены, чтобы сотрудник чувствовал прозрачность процесса.

Сформируйте чеклист действий для бухгалтера:

- Сверьтесь с ведомостью и карточкой сотрудника, отметьте сумму к возврату.

- Проверьте начисления НДФЛ и 2НДФЛ, чтобы удержание не нарушало налоговые расчёты.

- Составьте письменное заявление сотрудника, где он подтверждает согласие на возврат излишне выплаченной части.

- Оформите приказ работодателя и внесите корректировки в отчётность и регистры.

Затем бухгалтер интегрирует данные в систему, проверяет, что удержано корректно, и формирует отчёт для руководства. Коротко: соблюдение этих шагов минимизирует риски ответственности работодателя, повышает спокойствие сотрудников и позволяет вести прозрачный контроль выплат.

Совет профессионала: никогда не игнорировать согласие. Даже если сумма кажется незначительной, отсутствие заявления может стать поводом для споров, а правильно оформленный процесс обеспечивает защиту компании и спокойствие бухгалтера.

Максимальный размер удержаний и порядок расчёта суммы

Сразу определите лимиты: в соответствии с Трудовым кодексом РФ, часть заработка можно удерживать только до установленных ограничений. На моей практике я часто вижу, что игнорирование лимитов создаёт риск ответственности работодателя и штрафов для бухгалтерии. Контролировать суммы важно через ведомости, регистры ЗУП, Руно и карточки сотрудников.

Для корректного расчёта удерживаемой суммы сформируйте пошаговую таблицу, которая позволит увидеть, какая часть заработка уже выплачена, а какая — невыданная. Это помогает избежать излишнего возврата и минимизировать конфликты с сотрудниками.

Шаги расчёта суммы

- Сверьтесь с начисленной и фактически выплаченной суммой в отчётности ЗУП и 1С.

- Определите сумму долга, которая может быть удержана с учётом лимитов кодекса и исполнительных документов.

- Распределите удержания по очередности: алименты, налоги, долги перед компанией.

- Сформируйте таблицу движения денег и убедитесь, что сумма удержано» не превышает 20-50% от месячного заработка, если нет согласия сотрудника.

- Корректно внесите изменения в ведомости и отчётность 2НДФЛ и 6НДФЛ.

Контроль и документирование

Бухгалтер должен вести историю ошибок и фиксировать каждое удержание в документах. Используйте автоматический контроль начислений и интеграцию с системой, чтобы избежать повторной ошибки и снизить риск штрафов. На моём опыте, корректно оформленный расчёт обеспечивает спокойствие сотрудников, работодателя и бухгалтера.