В бухгалтерском учете важно различать безнадежные и сомнительные долги, когда вы решаете, как поступить с ними для целей налогообложения. Если вы уверены, что дебиторская задолженность не может быть взыскана, необходимо правильно задокументировать процесс списания долга в вашей системе, например в 1С Бухгалтерии, чтобы избежать сложностей с налоговой отчетностью. Эта процедура предполагает понимание разницы между невозвратными долгами и сомнительными, которые еще могут быть взысканы.

Основное различие между безнадежными и сомнительными долгами заключается в степени уверенности в том, что долг будет возвращен. В то время как сомнительные долги обычно учитываются путем создания резерва на возможные потери, невозвратные долги требуют немедленного списания. В случае безнадежных долгов дебиторская задолженность считается безнадежной, и очень важно следовать правильной процедуре документирования этого решения в ваших финансовых документах.

Чтобы правильно отразить списание в 1С Бухгалтерии, необходимо сначала убедиться, что долг соответствует критериям безвозвратности. Это означает, что все усилия по взысканию долга исчерпаны, и разумных ожиданий по его возврату нет. Если это подтверждено, можно приступать к процессу списания, заполняя необходимые формы и соответствующим образом обновляя резерв. Кроме того, убедитесь, что списание точно отражено в ваших налоговых декларациях, чтобы избежать расхождений.

Для целей бухгалтерского учета важно отметить, что неправильная работа с невозвратной дебиторской задолженностью может привести к ошибкам в налоговых декларациях и даже штрафам. Всегда консультируйтесь со своим бухгалтером, чтобы убедиться, что процесс выполняется правильно и в полном соответствии с налоговым законодательством.

Сомнительная и невозвратная дебиторская задолженность — в чем разница?

Ключевое различие между сомнительной и невозвратной дебиторской задолженностью заключается в вероятности оплаты. Сомнительная дебиторская задолженность — это сумма, причитающаяся клиенту, которая, несмотря на то, что ее можно взыскать, несет в себе значительный риск неуплаты. Вероятность взыскания низкая, но не полностью отсутствует. Напротив, невозвратная дебиторская задолженность — это задолженность, возврат которой считается невозможным, часто после того, как все разумные усилия по взысканию были исчерпаны.

Работа с сомнительной дебиторской задолженностью

При работе с сомнительными суммами важно оценить финансовое состояние должника и историю платежей. Если шансы на возврат сохраняются, сумму следует отразить в бухгалтерском учете с соответствующим резервом в бухгалтерской программе, например в 1С. Резерв отражает потенциальные потери и корректируется на основании текущих оценок. Когда такая задолженность признается действительно сомнительной, ее следует четко указать, чтобы обеспечить точное отражение риска в финансовой отчетности.

Управление невозвратной дебиторской задолженностью

Невозвратные долги должны быть полностью списаны. Этот процесс должен быть хорошо задокументирован, чтобы показать, что все попытки взыскать дебиторскую задолженность не увенчались успехом. После подтверждения невозможности взыскания необходимо оформить сделку путем списания суммы. Налоговое законодательство обычно разрешает удалять такую дебиторскую задолженность с баланса, но в зависимости от местных законов может потребоваться специальная документация для обоснования этого действия.

Резерв на списание безнадежной дебиторской задолженности в налоговом учете

Чтобы учесть безнадежные долги в налоговой отчетности, необходимо создать резерв. Создание этого резерва гарантирует, что финансовая отчетность отразит более точную картину чистых активов компании. Резерв служит резервом по сомнительной дебиторской задолженности, который может быть списан при определенных условиях. В «1С Бухгалтерии» резерв можно настроить на автоматический расчет и заполнение необходимых полей при необходимости корректировки отчетности по сомнительным или безнадежным долгам.

Согласно налоговым правилам, резерв признается только в том случае, если дебиторская задолженность не погашена более 180 дней и если неспособность клиента платить подтверждена, например, официальными документами или судебным разбирательством. Важно документально подтвердить, что все меры по взысканию задолженности были исчерпаны, что обеспечивает обоснованность резерва для целей налогообложения.

При создании резерва компаниям следует убедиться, что он соответствует Налоговому кодексу и учетной политике. Порядок заполнения форм в 1С Бухгалтерии прост, система позволяет точно перенести данные из внутреннего учета в шаблоны налоговых деклараций. Необходимо убедиться, что для автоматических расчетов заданы правильные параметры.

Резерв по сомнительным долгам должен рассчитываться на основе суммы дебиторской задолженности, которая считается безнадежной. Эта сумма должна отражать разницу между первоначально отраженной стоимостью и ожидаемой возмещаемой частью. Разница будет определять сумму, подлежащую списанию для целей налогообложения. Резерв должен регулярно пересматриваться и корректироваться по мере необходимости, чтобы обеспечить соответствие как стандартам бухгалтерского учета, так и налоговому законодательству.

Важно помнить, что после создания резерва и списания задолженности может произойти соответствующее уменьшение налогооблагаемой прибыли. Это дает налоговую выгоду, снижая общие налоговые обязательства. Однако если впоследствии сумма будет возвращена, резерв необходимо будет сторнировать, а возврат отразить как доход.

Как списать дебиторскую задолженность

Чтобы правильно удалить неоплаченные суммы из вашей финансовой отчетности, выполните следующие действия для обеспечения точности документации и соблюдения нормативных требований.

1. Определите безнадежные суммы: Сначала необходимо определить, какие суммы вряд ли будут взысканы. Для этого необходимо проанализировать давность задолженности и вероятность ее взыскания. Для тех, кто имеет значительный остаток задолженности, необходимо оценить, попадают ли они в категорию «сомнительных» или «невозвратных».

2. Заполните документацию: При подготовке к списанию суммы очень важно убедиться, что все необходимые формы и отчеты заполнены правильно. В «1С:Бухгалтерии» введите соответствующие данные, убедившись, что детали операции соответствуют счетам. Обязательно классифицируйте сумму как безнадежную к взысканию и предоставьте необходимые пояснения для целей налогообложения.

3. Создайте резерв: Важно создать резерв по сомнительным долгам. Этот резерв поможет учесть возможные будущие убытки и станет важным элементом управления финансовыми последствиями безнадежной дебиторской задолженности.

4. Правильные проводки в бухгалтерском учете: Завершив процесс списания, не забудьте обновить главную книгу и финансовую отчетность. Вам нужно будет скорректировать баланс счетов дебиторской задолженности и правильно отразить влияние на прибыль или убыток. Отслеживайте разницу между списанием и первоначальной стоимостью долга.

5. При необходимости обратитесь за помощью: Если вы не уверены в том, как классифицировать или обрабатывать определенные счета, стоит проконсультироваться с поставщиком бухгалтерского программного обеспечения или налоговым экспертом. Они смогут прояснить правильные процедуры и помочь разобраться с любыми сложностями, которые могут возникнуть в процессе.

6. Следите за обновлениями: Убедитесь, что вы регулярно пересматриваете политику управления безнадежными долгами, поскольку она может меняться в зависимости от изменений в налоговом законодательстве. Всегда следите за соблюдением последних стандартов при работе с безнадежными долгами.

Следуя этим рекомендациям, вы сможете обеспечить правильное и эффективное ведение процесса и свести к минимуму риск возникновения расхождений в финансовой отчетности.

Что такое дебиторская задолженность?

Дебиторская задолженность (ДЗ) представляет собой сумму, причитающуюся компании за поставленные, но еще не оплаченные товары или услуги. Для обеспечения финансового благополучия очень важно правильно управлять дебиторской задолженностью. Если клиент не платит или происходят значительные задержки, сумма может считаться сомнительной, и ее необходимо точно учитывать.

Как работать с сомнительной дебиторской задолженностью

Когда кажется, что долг вряд ли будет взыскан, необходимо создать резерв по сомнительным долгам. Этот резерв действует как буфер, корректируя балансовую стоимость AR. Для этого рекомендуется использовать такие инструменты, как 1С Бухгалтерия, для точной обработки. Очень важно обеспечить правильную маркировку сомнительных сумм, и когда они достигнут определенного порога, вы сможете правильно списать их в финансовой отчетности.

Разница между безнадежной и сомнительной дебиторской задолженностью

Основное различие между сомнительной и безнадежной задолженностью заключается в вероятности ее возврата. Сомнительные долги еще имеют некоторый шанс быть взысканными, в то время как безнадежные долги считаются невозвратными. Правильная классификация и своевременная корректировка в бухгалтерском учете помогут избежать расхождений при подаче налоговой отчетности.

Нужна помощь в ведении бухгалтерского учета?

Если вы не знаете, как правильно работать с дебиторской задолженностью, вы не одиноки. В «1С Бухгалтерии» процесс работы с проблемной задолженностью прост, но требует внимания к деталям. Вот как правильно списать сомнительную задолженность и внести соответствующие изменения в учетные записи.

В чем разница между сомнительной и безнадежной дебиторской задолженностью?

- Сомнительные счета — это те, взыскание которых неясно, но все же возможно. Их следует отслеживать отдельно, чтобы отразить потенциальные риски.

- Безнадежная дебиторская задолженность считается маловероятной для взыскания. Вы можете скорректировать свои финансовые отчеты, удалив их из баланса.

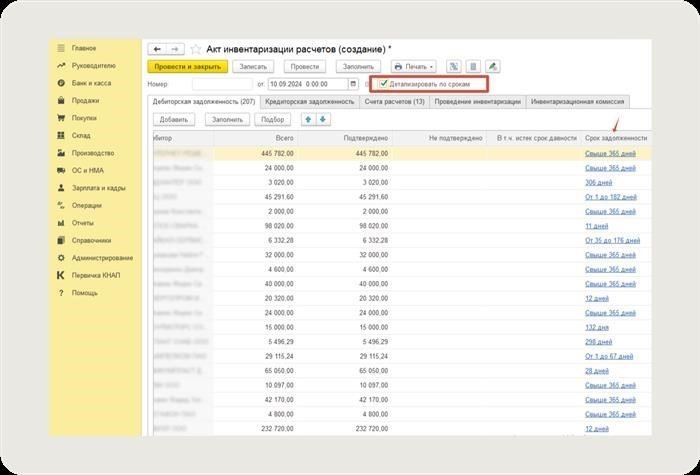

Шаги по списанию безнадежных долгов в 1С Бухгалтерии

- 1. Убедитесь, что задолженность действительно безнадежна, проанализировав историю платежей и общение с клиентом.

- 2. В 1С перейдите в раздел управления дебиторской задолженностью и выберите соответствующую проводку.

- 3. Заполните необходимые формы, чтобы указать, что долг не подлежит взысканию. При этом можно указать причину списания.

- 4. При необходимости скорректируйте резерв по сомнительным долгам. Если дебиторская задолженность ранее учитывалась в резерве, уменьшите его до соответствия списанной сумме.

- 5. Внесите необходимые корректировки в финансовую отчетность, чтобы безнадежный долг не повлиял на налоговые расчеты.

Если вы все еще сомневаетесь, обратитесь за помощью по вопросам бухгалтерского учета. Профессионал поможет убедиться, что все шаги, такие как заполнение форм и корректировка финансовой отчетности, выполнены правильно. Правильная обработка поможет предотвратить любые несоответствия и потенциальные проблемы с налоговой отчетностью.

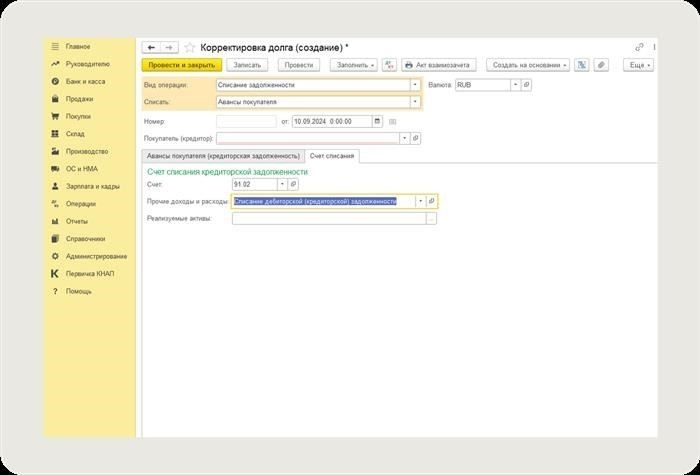

Как правильно оформить списание в 1С Бухгалтерии

Чтобы правильно оформить списание безнадежной дебиторской задолженности в «1С Бухгалтерии», выполните следующие шаги, чтобы обеспечить соответствие требованиям бухгалтерского и налогового учета:

Шаг 1. Проверьте критерии списания

Прежде чем приступить к работе, убедитесь, что дебиторская задолженность соответствует условиям, при которых она считается безнадежной, например, банкротство должника или судебное разбирательство, подтверждающее невозможность взыскания долга. Это важно для того, чтобы избежать ошибочной трактовки сомнительной дебиторской задолженности как безнадежной.

Шаг 2. Зайдите в раздел «Дебиторская задолженность» в 1С Бухгалтерии

В программе перейдите в раздел «Дебиторская задолженность». Определите конкретную задолженность, которую необходимо списать. В 1С есть предопределенная форма для создания операций списания. Убедитесь, что вы выбрали именно тот тип дебиторской задолженности, который соответствует вашей ситуации.

Шаг 3: Выберите операцию списания

В форме документа выберите операцию списания. Система может предложить вам ввести дополнительные данные, например дату списания и причину этого действия. Введите эти данные точно. Если долг был ранее зарезервирован, вы также должны заполнить поля, необходимые для сторнирования резерва.

Шаг 4: Корректировка резерва

Если ранее был создан резерв по сомнительным долгам, «1С» предложит возможность сторнировать этот резерв в процессе списания. Это гарантирует, что финансовая отчетность точно отразит истинное состояние дебиторской задолженности. Во избежание расхождений убедитесь, что сумма резерва соответствует сумме непогашенной задолженности.

Шаг 5: Подтвердите операцию

После заполнения документа перепроверьте все записи. После подтверждения система автоматически сгенерирует бухгалтерские проводки. Затрагиваемые счета должны включать счет дебиторской задолженности и соответствующий счет расходов. Если применимо, следует также учесть налоговые последствия, и списание должно быть отражено в налоговой отчетности за период.

Шаг 6: Отчетность о действии

После обработки убедитесь, что все соответствующие отчеты и регистры обновлены для отражения операции. 1С Бухгалтерия сформирует отчеты, отражающие состояние дебиторской задолженности, и предоставит информацию о финансовых последствиях, обеспечив четкий аудиторский след для целей налоговой проверки.