Не секрет, что все работники рассчитывают на определенное вознаграждение за предоставленный работодателю труд, выраженное, прежде всего, в денежной форме. Однако представления работников и работодателей о ценном и справедливом вознаграждении не всегда совпадают. Так какую же зарплату должны получать сотрудники, чтобы удовлетворить обе стороны рабочих отношений?

Одним из условий эффективной системы стимулирования персонала является установление заработной платы на уровне ниже воспроизводственных затрат труда. Размер оплаты труда должен превышать объем финансовых ресурсов, необходимых для возмещения энергетических (физических, психических и т. д.) ресурсов, затраченных работником на работу. Если сумма финансовых ресурсов недостаточна для возмещения затраченных ресурсов и общего поддержания жизни человека, то у работника будет формироваться неудовлетворенность и негатив по отношению к работе, что неизбежно скажется на результатах его труда.

Для решения этой проблемы многие эксперты предлагают повысить роль минимальных уровней оплаты труда. По мнению эксперта Общероссийского центра уровня жизни, «основой для определения минимальных стандартов оплаты труда должен стать воспроизводственный потребительский бюджет населения в возрасте лет, выделяемый в зависимости от вида персонала и условий труда. А также персонал и условия труда. Репродуктивный бюджет экономически активного населения отличается от прожиточного минимума, который учитывает уровень дифференциации персонала в зависимости от тяжести и интенсивности труда, расходы на содержание, квалификацию, содержание и воспитание детей, функционирование семьи. В настоящее время государственные социальные правила оплаты труда включают в себя минимальный размер оплаты труда работников бюджетной сферы (МРОТ) и единую тарифную сетку (ЕТС), включающую в себя тарифную ставку первого разряда, общее количество разрядов между разрядами и коэффициент разряда. Количественное значение этих социальных норм предопределяет социальные гарантии низкого государства и уровень жизни льготников. Величина прожиточного минимума при совместном труде непосредственно используется в качестве основы для установления минимальной заработной платы и косвенно влияет на параметры Единого трудового кодекса, тем самым не в полной мере гарантируя прожиточный минимум, необходимый для воспроизводства рабочей силы.

Коммерческие организации разрабатывают собственные стандарты оплаты труда. Зачастую они не учитывают факторы, влияющие на условия труда рабочей силы, и, кроме того, не пересматриваются на протяжении многих лет. Поскольку основным требованием коммерческих организаций в области стандартов оплаты труда является установление заработной платы ниже минимального размера оплаты труда, суммы не отражают рыночных условий и часто определяются руководителями компаний на основе их личного опыта и восприятия работника. Они не основаны на анализе реальной ситуации.

На Западе при составлении организационных законопроектов часто исходят из женевских цифр S O-CLOCLED, принятых на Женевской международной конференции в 1950 году. Эта схема требует определения стоимости работы на основе анализа различных факторов. Работа анализируется по следующим наиболее важным характеристикам

Поэтому, если работодатель хочет хорошо функционировать за счет своих сотрудников, ему следует внимательно отнестись к вопросу разработки нормативных документов для определения минимального размера оплаты труда. Чтобы ценовая часть заработной платы выполняла свою воспроизводственную и стимулирующую функцию, она должна занимать соответствующую долю в совокупном доходе работника. Однако, с другой стороны, размер капитала, выплачиваемого работнику в качестве оплаты труда, должен быть связан с эффективностью его работы.

Вышеупомянутая сложность поиска лучших в конкурентной борьбе между работодателями и работниками особенно заметна в условиях отсутствия в обществе установленных стандартов оплаты труда для отдельных профессий, что является одной из проблем современных предприятий в России.

В настоящее время одной из основных тенденций в системе мотивации является переход путем оплаты рабочего времени сотрудников на результаты их труда с помощью различных поощрений. Многие компании, стремящиеся внедрить систему мотивации, основанную на размере дохода и личном вкладе сотрудника, его компетентности и добросовестности, уменьшают долю традиционно стабильной части дохода в допустимых пределах соответственно и увеличивают переменную часть соответственно. Это зависит от результатов работы конкретного сотрудника и общего финансового положения компании. Это объясняется, в частности, тем, что во многих случаях стабильная, высокая и постоянная часть оплаты труда может привести к снижению мотивационной составляющей и ухудшению результатов работы персонала. Кроме того, зависимость переменной части оплаты труда от результатов мотивирует сотрудников правильно распределять свое рабочее время и усилия и идти к достижению определенных целей.

Однако введение такой системы оплаты сопряжено с рядом проблем Бывает очень сложно оценить вклад конкретного сотрудника в достижение внутренних показателей компании. А проведение такой оценки требует времени и денег. Часто это происходит потому, что руководители компаний не хотят их назначать или требовать. Кроме того, до сих пор остается открытым вопрос об объективности различных способов оценки деятельности сотрудников.

Кроме того, необходимо заранее определить цели, к которым администрация хочет мотивировать сотрудников, чтобы определить ту или иную систему оплаты труда и на ее основе. Например, если для администрации важно увеличить объем продаж, имеет смысл увеличить комиссионные менеджеру по продажам и уменьшить фиксированную зарплату, мотивируя его быть более активным в поиске клиентов и сохранении существующей клиентской базы. Для сотрудников этой категории зарплата может быть неограниченной и напрямую зависеть от результативности работы сотрудника. Для сотрудников таких служб, как бухгалтерия, администрация и т. д., удобнее использовать фиксированный премиальный фонд, поскольку объем работы заранее определен. Его размер находится в приемлемых границах и зависит от ряда факторов.

Таким образом, выбор распределения тех или иных видов фиксированных и переменных долей оплаты труда зависит от ряда частных факторов. К мотивации персонала следует подходить творчески, так как крайняя и жесткая преданность власти может нанести вред бизнесу. Программа, размер и процентное соотношение базового оклада, индивидуальных и коллективных льгот, доплат и дополнительных вознаграждений определяются стратегией вознаграждения агентства и должны основываться на конкретных обстоятельствах каждого бизнеса.

Мотивируем сотрудников через ключевые показатели эффективности

Мотивация сотрудников с помощью базовых показателей эффективности

Правильно выстроенная система мотивации работников на основе базовых показателей эффективности (KPI) способствует полному использованию человеческих ресурсов. Все, от сотрудников до руководителей, видят, что и сколько они получают в результате своей работы. Однако важно создать очень гибкую систему мотивации, поскольку она будет расти и меняться по мере роста и изменения бизнеса.

Исходные данные и масштабы работ

Нефтегазовые компании с территориально распределенными филиалами. Их семь, расположены от Самары до Красногиалки. Штаб-квартира находится в Москве. Общая численность работников составляет 45 000 человек.

ИСПОЛЬЗОВАНИЕ ПРОГРАММНОГО ПРОДУКТА 1С:УПРАВЛЕНИЕ ЗАРПЛАТОЙ И ПЕРСОНАЛОМ КОРП позволило компании внедрить в повседневную практику механизм формирования и распределения переменной части заработной платы сотрудников в соответствии с базовыми показателями (KPI). Актуальный перечень КПЭ, удельные веса показателей и соотношение между показателями и должностями были разработаны независимыми консультантами. a & b Специалисты компании взялись за адаптацию и доработку методологии KPI доходов, разработку механизма расчета для программных продуктов и применение его во всех филиалах организации.

В первую очередь необходимо было автоматизировать расчет переменной части заработной платы по KPI для всех сотрудников бизнеса, начиная от базовых сотрудников и низшего обслуживающего персонала, включая инженерно-технический персонал, и заканчивая адресами. . При этом компании необходимо было организовать расчет переменной части зарплаты по различным показателям KPI с учетом удельного веса каждого из них в системе оплаты.

Согласно штатному расписанию, в компании 210 рабочих мест. Чтобы система KPI была эффективной, на одну должность может приходиться в среднем от двух до пяти маркеров. Большее количество показателей отвлекает внимание сотрудника и снижает «ценность» каждого показателя переменной части оплаты труда. Таким образом, стимул для сотрудника отсутствует.

Всего в компании используется 500 базовых показателей эффективности, которые позволяют судить о результатах деятельности компании в целом и с высокой степенью достоверности оценивать выполнение ключевых бизнес-процессов во всех структурных подразделениях.

Переменная часть зарплаты

Сначала рассчитывается постоянная часть фонда оплаты труда (План 1).

Рисунок 1: Расчет фонда оплаты труда

Для расчета переменной части фонда оплаты труда вводится информация, «отвечающая» за удельный вес того или иного показателя. Для этого был разработан справочник, в котором описана конкретная нагрузка по каждому базовому показателю в контексте положения компании. Например, для сотрудников отдела персонала, имеющих статус «профессионал», существует три ключевых показателя. Два из них составляют 40 %, а один — 20 % от общей переменной части заработной платы.

Фактические базовые показатели эффективности создаются вне основной программы и автоматически берутся из структурированного файла Excel.

Переменная часть заработной платы рассчитывается с учетом показателей «среза», которые ежемесячно импортируются в программу. Это такие показатели, как нарушения трудовой дисциплины, несоблюдение регламентов компании, невыполнение производственных отчетов и т. д.

При наличии отсекающих показателей переменная часть не накапливается вообще, независимо от того, как выполняются базовые показатели. При этом суммы, которые не были начислены сотруднику в конкретном периоде, не будут выплачены в следующем.

Переменная часть зарплаты сотрудника рассчитывается на основе

Переменная часть оплаты труда может быть изменена в зависимости от предполагаемого объема конкретного вида работ, как указано в положении о расходах на оплату труда. Для изменения переменной части зарплаты вводится приказ. Иными словами, Положение об оплате труда предусматривает возможность увеличения переменной части за выполнение определенных видов работ. Увеличение может быть произведено как для отдельных работников, так и для целых участков.

Корректировка переменных частей производится в соответствии с приказами об изменении переменных частей фонда оплаты труда.

Формирование резерва

После расчета переменных частей формируется резерв. Предположим, сотрудник не выполняет показатели в течение месяца. Некоторые из них являются месячными показателями, некоторые возникли с начала года. Например, не выполнена операционная прибыль компании или не превышены расходы на персонал. Этот показатель мог не быть выполнен в январе, но будет выполнен нарастающим итогом в феврале. Таким образом, в январе сумма, соответствующая частичному выполнению показателя, не выплачивается работнику, а переносится в зону защиты и выплачивается в следующем месяце, если показатель будет выполнен.

Например, предположим, что если работа сотрудника оценивается и выполняется на основе трех базовых показателей эффективности, то ему выплачиваются разные части оплаты труда. Однако в этом месяце работник не выполнил два базовых показателя, но выполнил третий базовый показатель на 100%. Это единственная переменная часть его дохода, которая выплачивается.

Если показатель превышен, выплата производится в соответствии с решением комитета по кадрам и вознаграждениям.

Отчеты

Система формирует ряд отчетов, которые используются различными подразделениями, такими как отделы кадров, планирования, труда и заработной платы. Отчеты содержат общую информацию о ежемесячных показателях эффективности или более конкретную информацию по каждому сотруднику.

Отчеты предоставляют общую информацию о достижении показателей за каждый месяц или более конкретную информацию по каждому сотруднику. Вы можете получить сводный отчет по каждому показателю, например, по отделу, по местоположению. Или по компании в целом.

Например, с помощью отчета «Переменная часть по KPI» можно проанализировать расходы на надбавки по KPI как для отдельных филиалов, так и для холдинговой компании. Для рассмотрения надбавок можно использовать отчет «Надбавки по показателям», который строится в контексте показателей, характерных для сотрудников организации. Для анализа изменений показателей KPI по периодам удобнее использовать отчет «Учет работы сотрудников по показателям». Более подробные расчеты можно получить в отчете «Расчет процента переменной части от сотрудников». Этот отчет используется для анализа процента переменной части от сотрудников, достигнутого по показателю CSF.

Система премирования по KPI работает у клиента уже четыре года и зарекомендовала себя как очень гибкая, адаптирующаяся к эволюции систем материального стимулирования. Она служит мотиватором для сотрудников и меняется в зависимости от изменения внутренних и внешних условий клиента. Это еще раз доказывает, что важнейшим фактором при внедрении системы мотивации является не только мотивация и здравый смысл, но и наличие соответствующей методологии.

Пожалуйста, авторизуйтесь, чтобы оставить комментарий

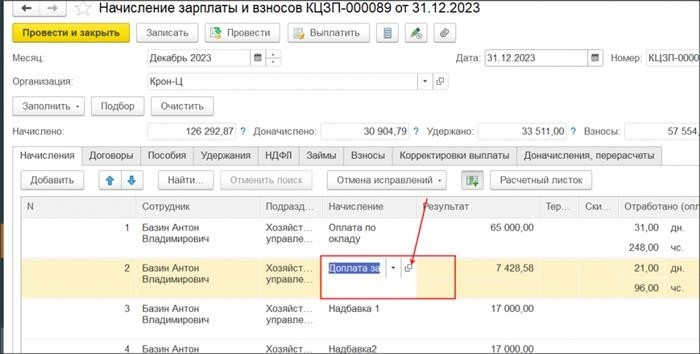

Каким документом начислить переменную часть/ но авансом/

Здравствуйте, сегодня мы выплатили нашим работникам аванс. Но у работника осталась переменная часть, которая обычно рассчитывается и начисляется в конце месяца и выплачивается при окончательном закрытии. Обычно я провожу ее в письменном виде. Введение разовых премий (через данные о зарплате) Руководитель решил выплатить часть переменной части авансом завтра, перед Новым годом. Каким документом это предусмотреть? Можно переделать обязательства по заработной плате и взносам за первое полугодие, но нужно учесть, что аванс вы выплатите сегодня, а переменная часть будет завтра (закон не ограничивает работодателей в количестве выплат в месяц, главное — более двух раз, а их может быть и больше) Окончательный переменный Расчет будет производиться в январе. Спасибо!

Подписывайтесь на YouTube и Telegram, чтобы быть в курсе важных изменений в 1С и законодательстве.

Все комментарии (14)

Доброе утро! Здесь мы исследовали похожий вопрос, заплатив два первоначальных взноса в месяц. Например, все 10 000. При расчете единовременной суммы учитывайте, что 10 000 уже уплачены. Этот способ самый простой в том смысле, что не нужно менять тип. Если вы хотите выплатить часть единовременной суммы, пожалуйста, приложите скриншот с настройками.

Здравствуйте! Есть еще вопрос о том, как по этой переменной рассчитывается средний заработок — фактически как по большой суммарной переменной (бонус), или как по двум переменным, и только одна часть включается в расчет среднего заработка. Но, возможно, этот вопрос не к вам, я уточню его у своего юриста. Но в том-то и дело, что так лучше отразить. То есть, если это все включается в расчет среднего заработка, то да, можно даже выплатить единовременную сумму. …. Однако в документации есть скриншоты для этого. Обычно это используется для вставки переменных, но я не помню, были ли эти настройки уже в базе данных. Где я могу посмотреть настройки в этом документе? Мне кажется, он как-то связан со стандартом… И еще вопрос, можно ли там переименовать (чтобы это был одноразовый бонус или переменная?) ?

Приложение

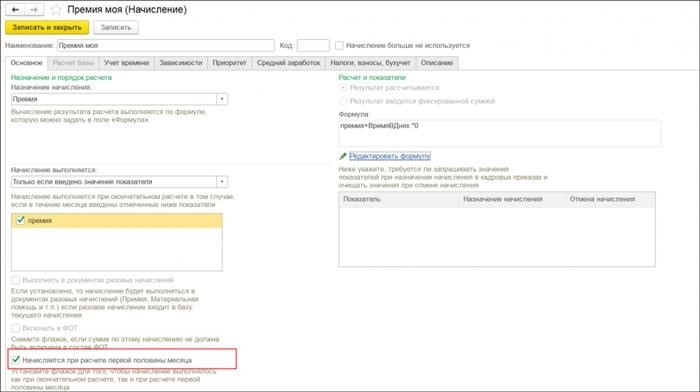

Добрый вечер! Вы можете добавить настройку для самого Начисленного. Другими словами, это то, что вы зарегистрировали. Затем нажмите на Двойной оклад, чтобы открыть само Начисление и посчитать премию. Дополнительные скриншоты. Если будущее зависит от временных показателей, вы можете включить его в расчет первого семестра. Что касается включения среднего, то для расчета первой половины месяца в среднем ничего не включается. Только финальный расчет для изменения названия (если вопрос был понят правильно) нужно перенести в настройку — найти шаблон для ввода исходных данных, свой шаблон, свой Изменить название и презентацию.

Добрый вечер! Я могу прикрепить к вашему скрину (во вложении есть несколько, перейдите в самый низ). Однако, как мне объяснил консультант, это не премия, а разные части зарплаты и поэтому должны быть включены в средний заработок

Доброе утро! Добавление ‘Timedays *0’ не повлияет на расчет, но даст вам возможность установить флаг ‘Утвержден для расчета в первой половине месяца’. На полпути вам останется только это.

Итак, вы обрабатываете прямо на месте существующие договоренности? Почему бы не создать новую? А в предыдущих случаях ничего не прилипало?

Нет, не прилипает. Вы можете изменить текущее существование. При необходимости вы можете создать здесь новую. Перерасчет зарплаты — выслуги — можно подтвердить при смене типа, чтобы не было перерасчета. Преимущество нового приобретения в том, что вы создаете его только на период декабря и вам не придется потом восстанавливать его.

Вот этого я не понимаю. То есть, если вы меняете пресс на текущий, то после декабря он должен вернуться к старому? Снова его менять, но уже не на старый?

Важно помнить, что пресс нельзя менять и даже нельзя оставлять флаги в расчете в первой половине, но программа рассчитывает с Аванса, если запись в расчете сделана до расчета первой половины.

Добрый вечер! Вы меня совсем запутали: ….. Можно написать примерно так: шаг 1: захожу в такую-то и такую-то настройку, меняю то-то и то-то шаг 2: рассчитываю шаг 3: возвращаю настройку в исходное состояние? Или вам не нужно ничего возвращать? О чем вы говорите? : ‘Вы можете оставить флаг в первой половине расчета, не меняя тип, но важно помнить, что если вы создадите ввод данных для расчета до того, как рассчитаете первую половину, программа рассчитает авансовый расчет. . Понимаете ли вы, что в итоговом расчете за весь месяц ничего не рассчитывается?

Доброе утро! (не хотел вас запутать) Если вы изменили настройки существующего события: шаг 1: зайдите в такое активное событие, измените тип, добавив ‘Timedays *0’ и поставьте флаг при расчете первой половины. Месяц Шаг 2 Шаг 2: Рассчитать Шаг 3: Вернуть настройки в исходное состояние? — Можно их вернуть, можно оставить. Если мы их оставим, то при пересчете (если нужно вернуться назад и что-то объяснить) предыдущего периода в первой половине этого месяца мы проверим, что нет задолженности (мы не рассчитывали эту переменную авансового платежа). Если она появляется снова, мы подтверждаем, что перерасчет за первую половину декабря в будущем будет автоматически удален. Что касается второго вопроса, то он рассчитывается при окончательном расчете. Настройки расчета зависят от данных документации по соответствующему случаю: если вы не введете эту документацию за 25 дней, депозит не будет учитываться и все пойдет в оклад. Когда вы ее введете, ее место займет депозит, зарплата.

Как законно понизить зарплату сотрудникам

Начиная с 2010 года, читайте все накопления на сайте в своем профиле. Для этого оформите полную подписку на выбранный вами журнал на полгода или год.

Удобный поиск и другая навигация по сайту помогут вам быстро найти ответы на вопросы, связанные с работой. Повышайте свой профессионализм, престиж и зарплату с нашей помощью!

Рекомендации.

Списки, средние показатели и среднесписочная численность работников: разбираемся подробно

В этой статье рассмотрены особенности уплаты налога и страховых взносов при управлении работниками собственным автотранспортом (например, курьер, коммерческий представитель) и возврате расходов, связанных с характером служебных поездок. Какие налоги нужно платить? Когда можно уменьшить базу по налогу на прибыль, чтобы оплатить такие выплаты сотрудникам? Мы покажем, что это выгоднее с точки зрения налогообложения. Выплачивать ли вознаграждение сотруднику за использование его транспортного средства или заключить договор аренды и оплачивать лизинг. Вы также узнаете, как оптимизировать документооборот и какие подтверждающие документы необходимо получить, чтобы обойти требования регулирующих органов. Вы будете проинформированы о позиции Федеральной налоговой службы и Министерства финансов РФ, а также о позиции судов по спорным вопросам. В вашем распоряжении будет образец лизинга легкового автомобиля с водителем.

Компенсация в связи с увольнением по соглашению сторон: проблемная формулировка

Рассматриваются некоторые условия трудового договора, связанные с выплатой компенсации в связи с увольнением, указывающие на то, что работодатель принимает на себя значительный риск. В частности, когда компенсация зависит от выполнения определенных условий или когда предусмотрено, что выплата производится после увольнения. Однако это не ограничивается анализом ошибок. Дает рекомендации по составлению соглашений, чтобы их не подписывали работники, на которых оказывается давление, инспекторы и сокращенные работники. Приводятся образцы проверенных соглашений, которые можно использовать на практике.

Обязательная корректировка заработной платы: мнение суда

В соответствии с локальным нормативным актом работодатель обязан утвердить порядок корректировки заработной платы (либо предусмотреть в коллективном договоре или договоре, заключенном в рамках отношений социального предприятия). Безопасно ли это, если работодатель так и не разработал и не утвердил порядок согласования? Может ли работник потребовать от работодателя взыскать заработную плату, не выплаченную по причине отсутствия корректировки? Каковы ограничения данного правонарушения? Могут ли работники требовать корректировки заработной платы за все предыдущие периоды? Ответы на эти и другие вопросы даются с учетом новейшей судебной практики и тенденций ее дальнейшего развития. Прочитав эту статью, вы поймете все о корректировках. Если у вас остались вопросы, вы можете задать их при записи в журнал.

Как снизить зарплату, чтобы никого не обидеть

В условиях финансового кризиса практически все компании ищут способы сократить расходы, сохранив при этом лояльность персонала. Сокращение расходов на оплату труда — один из способов снижения затрат. Сокращение штата — крайняя мера, и если сокращение расходов не носит долгосрочный характер, то без него, скорее всего, не обойтись. На практике существуют и другие законные способы сокращения расходов, связанных с заработной платой работников.

В условиях финансового кризиса почти все компании ищут способы сократить расходы, сохранив при этом лояльность персонала. Сокращение расходов на оплату труда — один из способов снижения затрат. Сокращение штата — крайняя мера, и если сокращение расходов не носит долгосрочный характер, то без него, скорее всего, не обойтись. На практике существуют и другие законные способы сокращения расходов, связанных с зарплатой работников. При любом из предложенных вариантов важно соблюдать процедуры и особенности работы с персоналом, чтобы по возможности избежать претензий со стороны проверяющих органов и сотрудников.

Из чего состоит заработная плата

Заработная плата состоит из постоянной и переменной частей. Постоянная часть оплаты труда — это оклад (счет) с различными доплатами и установленными государством льготами — переменная (например, премии за работу на Севере, доплаты за работу в выходные и праздничные дни, надбавки за вахтовый метод) — включает различные стимулирующие выплаты: премии по инициативе работодателя, надбавки, Другие надбавки.

Помимо заработной платы, компании часто предлагают сотрудникам S O-CLOMED компенсационные пакеты, включающие добровольное медицинское страхование, питание, мобильную связь, спортзалы, уроки иностранного языка и т. д. Первое, на что следует обратить внимание при принятии решения о сокращении расходов на оплату труда, — это сокращение переменной части компенсационного пакета и заработной платы.

Первое, что необходимо учитывать при принятии решения о сокращении расходов на оплату труда, — это компенсационный пакет и возможность сокращения переменной части заработной платы. И только потом — рассматривать вопрос о сокращении постоянной части трудовых затрат.

Давайте рассмотрим несколько наиболее популярных и оправданных способов сокращения расходов на оплату труда

Анализ составляющих компенсационного пакета

Принятие решения об исключении информации из компенсационного пакета требует анализа и выявления льгот, которые менее полезны и востребованы сотрудником, с учетом того, какие данные напрямую связаны с выполнением работы (напр.

Добровольное медицинское страхование сотрудников (ДМС) — наиболее популярный и широко используемый предыдущий пункт, который не рекомендуется исключать полностью по ряду причин. Во-первых, как правило, пункты о ДМС включаются в трудовые договоры. Это означает, что в случае их исключения их необходимо изменить. Во-вторых, расходы на VMI могут уменьшить налогооблагаемую прибыль (до 6 % от фонда занятости). Это само по себе выгодно для компании. Во-вторых, исключение ДМС из пакета вознаграждений значительно снижает позиции работодателя на рынке соискателей. В целях экономии средств программа ДМС может быть пересмотрена в сторону уменьшения объема предоставляемых услуг, но с сохранением тех услуг, которые необходимы и важны в данном вопросе. РЕКОМЕНДАЦИИ.

Анализ переменной части заработной платы

В практике каждой компании существуют пособия, выплачиваемые исключительно на основании решения работодателя, не имеющие количественных показателей, выплачиваемые по финансовым показателям и не содержащие условий. Данный вид пособий может быть временно исключен.

В целях экономии можно рассмотреть вариант замены переменной части зарплаты нематериальными элементами — предоставлением некоторых льгот, таких как гибкий график работы, страхование детей или родственников родителей, оплата питания, транспорта и т. д. Следует просчитать все возможные варианты и остановиться на том, который обойдется сотруднику дешевле.

Неполное рабочее время

В целях экономии для некоторых сотрудников можно установить неполный рабочий день (например, 4 часа) или неполную рабочую неделю. Заработную плату можно рассчитать по аналогии с рабочим временем

При введении неполного рабочего времени должен быть установлен факт, что, например, изменение бизнес-процессов должно обосновывать переход на неполное рабочее время. Решение о переходе на неполный рабочий день доводится до сведения сотрудников в соответствии с процессом уведомления Государственной инспекции труда при нашей регистрации и соблюдении сроков. Процесс уведомления о трудоустройстве также включает в себя строго регламентированную процедуру. Она должна строго соблюдаться во избежание последствий обращения работников для защиты трудовых прав.

Снижение фиксированной части заработной платы

Зарплаты. Сокращение зарплаты — самый болезненный процесс для HR-менеджеров и мучительный для работников. Более того, одностороннее сокращение зарплаты очень опасно — работники скорее всего обратятся в суд, и судья скорее всего будет на их стороне. Финансовые проблемы компании как причина для снижения зарплаты работника не имеют достаточных оснований в суде.

Сокращение зарплаты производится по причинам, выбранным из списка возможных для этих целей. Снижение спроса на продукцию, сокращение объема продаж и, как следствие, сокращение объема трудовых обязанностей, за исключением отдельных трудовых обязанностей, изменяющих должностную инструкцию. Сокращение постоянной части заработной платы. Это требует подготовительной работы с привлечением персонала и специалистов.

О снижении заработной платы работник должен быть уведомлен в письменной форме не менее чем за два месяца. Основанием для уведомления работника является решение директора в форме приказа. После уведомления с работником должно быть подписано дополнительное соглашение об изменении условий трудового договора. На основании этого документа директор также издает приказ об изменении оклада (см. «Процент сокращения») и штатного расписания.

Если сотрудник не согласен на снижение зарплаты, можно попробовать предложить ему один из двух других возможных вариантов. Первый — временный перевод сотрудника на другую должность с меньшим окладом (ст. 72.1 ТК РФ). Второй — определить частичную или недельную занятость в компании (см. выше). Все это можно шуметь только с письменного согласия работника.

При снижении зарплаты не забывайте следить за тем, чтобы она была не меньше установленного в регионе минимального размера оплаты труда.

Бонусы. Если в трудовом договоре прописано, что компания выплачивает премии в виде определенной суммы или процента от оклада, то эти премии считаются стабильной частью зарплаты, а значит, о любом их сокращении должны быть уведомлены как минимум два сотрудника. Согласие работников должно быть получено за несколько месяцев до даты изменения оклада в том же порядке, что и при изменении оклада, с оформлением необходимых документов.

Премии считаются компонентом заработной платы, поскольку в положениях о премировании может содержаться условие, что работникам гарантируется выплата премии по итогам определенного периода времени. Процесс отмены или сокращения также аналогичен вышеуказанному: сокращение заработной платы и фиксированных бонусов. Помимо вышеуказанного процесса уведомления, работодателям необходимо будет утвердить новые положения о льготах и ознакомить работников под роспись.

Как еще можно сэкономить?

Удаленная работа. Еще один вариант сэкономить — предложить некоторым сотрудникам работать удаленно на временной основе. В этом случае можно сэкономить на аренде (из-за небольшого размера офиса), коммунальных платежах и служебном транспорте (если таковой имеется). В этом случае при переводе на удаленную работу от сотрудника должно быть получено заявление и издан соответствующий приказ руководителя компании. Сотруднику не нужно тратить время на переезд в офис. Недостатком такого подхода является то, что не всегда удается выполнить все рабочие задачи из дома. Кроме того, удаленных работников гораздо сложнее контролировать.

Неоплачиваемый отпуск. Еще один вариант — отправлять сотрудников в отпуск за свой счет. В этом случае важно, чтобы сотрудник написал заявление на конкретный период отпуска. Также следует проследить, чтобы работники уходили в отпуск вместе, например, по очереди в одном отделе. В противном случае длительный неоплачиваемый отпуск может вызвать подозрение у трудовых инспекторов.