Для точного отражения закупочной деятельности необходимо руководствоваться подробными положениями по классификации расходов и ведению учета. При приобретении новых товаров, особенно в рамках социальной помощи, например, льгот для детей-сирот или санаторно-курортного лечения, требуется тщательное оформление документации. Документ должен содержать все необходимые данные о закупках, указывая не только статью расходов, но и то, как эти расходы согласуются с указанными политиками.

В соответствии с финансовой политикой каждая статья, связанная с государственными расходами, включая расходы на социальное обеспечение или социальную поддержку, должна регистрироваться в соответствии с официальными правилами. Это предполагает использование точных кодов для каждого вида расходов и их правильную классификацию. Например, средства на санаторно-курортное лечение или уход за сиротами должны быть отнесены к соответствующему разделу социальных расходов, в соответствии с разбивкой документа и количеством дней, на которые рассчитана помощь.

Следует обратить особое внимание на конкретное количество дней, указанное в документе, поскольку это может повлиять как на отчетность, так и на расходную документацию. Любые изменения, внесенные после первоначального утверждения документа, например, в связи с изменениями в политике в области образования или социального обеспечения, должны быть тщательно зафиксированы. О таких изменениях следует сообщать в письменном виде с четким объяснением изменений, которые необходимо внести в бухгалтерские книги или системы, обеспечивая надлежащее отслеживание каждого расхода в соответствии с законодательными и нормативными нормами.

Наконец, убедитесь, что все изменения, связанные с приобретением и расходованием средств, обрабатываются с помощью своевременных обновлений. Включение этих обновлений должно быть четким и лаконичным, а все записи должны соответствовать существующей документации, чтобы обеспечить прозрачность и точность финансовой отчетности в различных секторах, особенно в тех, которые касаются благополучия уязвимых групп населения, таких как сироты.

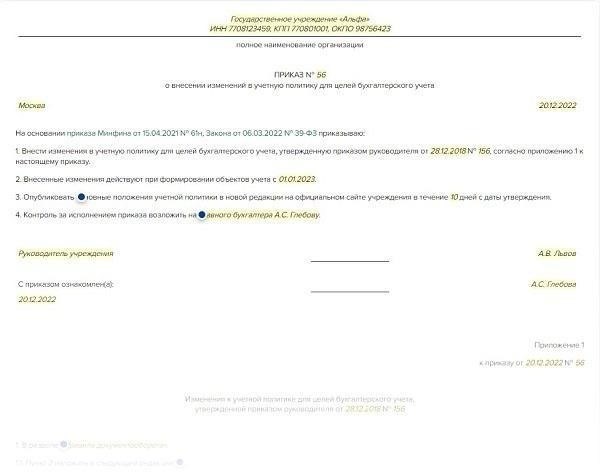

Основные изменения в учетной политике в соответствии с новым приказом Министерства финансов

В соответствии с новыми руководящими принципами, в которых особое внимание уделяется соответствию требованиям последнего финансового года, в порядок ведения бухгалтерского учета вносятся существенные изменения. Эти изменения требуют тщательного учета ранее представленных разъяснений Министерства финансов. Пересмотренная политика отражает новый подход к учету и оформлению социальных услуг, включая конкретную поддержку детей с ограниченными возможностями.

Одним из первых изменений является включение в КОСГУ конкретных категорий, которые соответствуют социальным услугам, особенно в контексте поддержки уязвимых групп населения. Это касается и учета товаров и услуг, связанных с медицинской помощью, включая приобретение лекарственных препаратов и сопутствующих услуг, обеспечивая их отражение в соответствии со скорректированными стандартами.

Министерство финансов предоставило разъяснения о том, как следует учитывать такие услуги в новых рамках, в частности, в отношении применения учетной политики, касающейся образовательных услуг и расходов на погребение. Разграничение этих расходов и их классификация в новой системе призваны упорядочить управление финансами.

Изменения в политике направлены на то, чтобы лучше отразить реальные расходы на товары, такие как фармацевтическая продукция, и привести финансовые операции в соответствие с обновленной схемой КОСГУ. Подчеркивается важность четкой документации и последовательной отчетности для обеспечения плавного внедрения этих корректировок с первого финансового квартала года.

Важно учитывать влияние этих изменений на финансовую отчетность организаций, обеспечивая надлежащий учет услуг, товаров и деятельности по социальной поддержке в соответствии с новым порядком. Неправильная классификация или недосмотр в этих областях могут привести к расхождениям и проблемам с соблюдением требований.

Классификация расходов на социальную поддержку в государственном учете

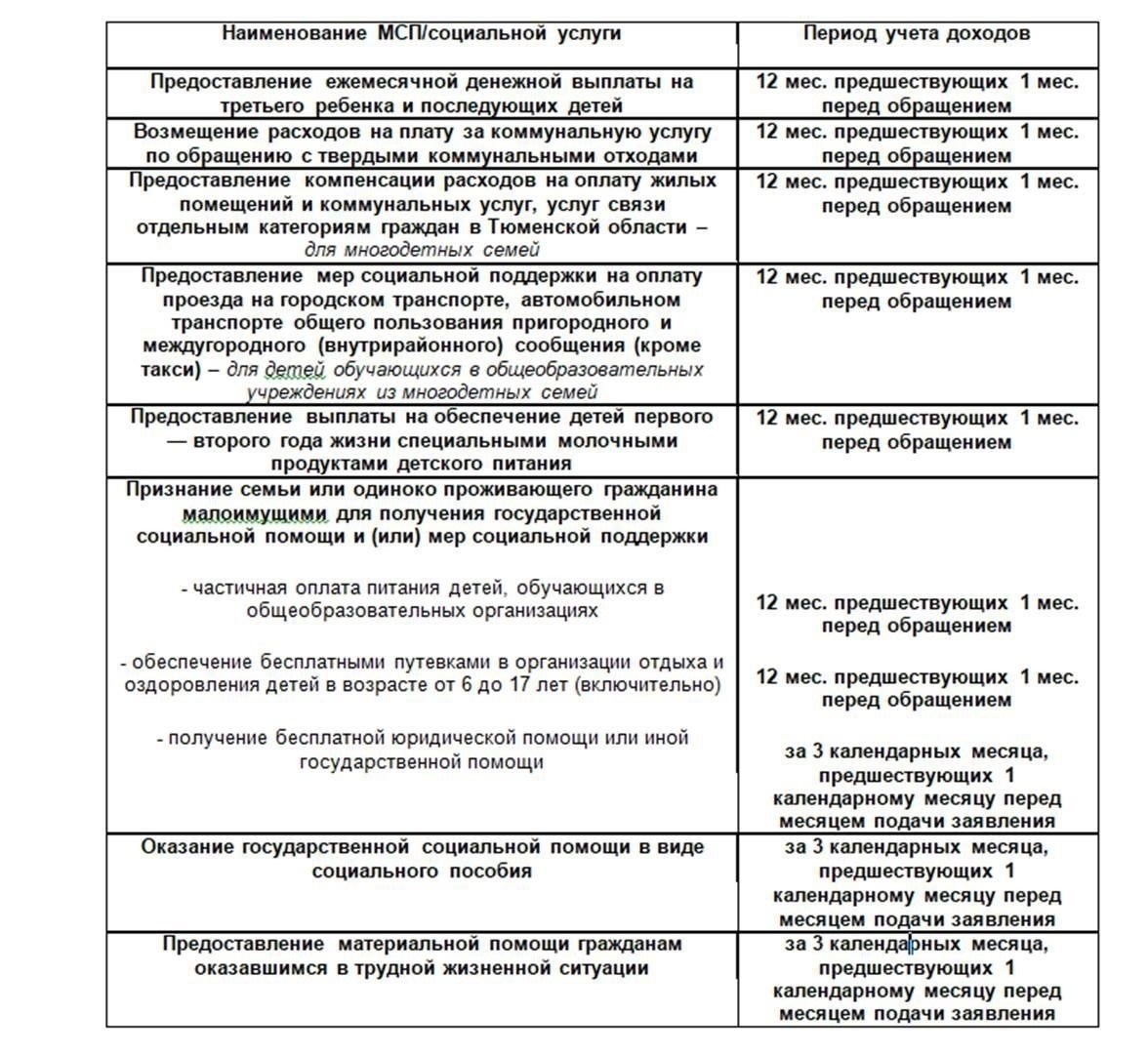

Учет расходов на социальную поддержку в государственных финансах должен соответствовать конкретной практике учета, установленной соответствующими органами. К таким расходам относятся средства, направленные на приобретение социальных благ, таких как медикаменты, санаторно-курортное обслуживание, помощь семьям с детьми-инвалидами. Согласно установленной политике, эти расходы должны быть классифицированы в зависимости от их непосредственного участия в реализации программ социальной поддержки.

Виды расходов на социальную поддержку

При учете расходов на социальную поддержку крайне важно классифицировать их в зависимости от целевого назначения и группы получателей. Министерство финансов разъяснило необходимость различать различные формы социальной помощи, обеспечивая документальное подтверждение всех расходов с помощью правильной системы кодирования. К таким категориям относятся:

- Медицинские товары и фармацевтические препараты.

- Санаторно-курортные услуги для граждан с особыми потребностями.

- Прямые выплаты по уходу за детьми и поддержка детей с ограниченными возможностями.

- Финансовая помощь малообеспеченным семьям или отдельным лицам.

Политика и руководство по реализации

В соответствии с пересмотренными правилами необходимо внедрить четкую политику, которая позволит наиболее эффективно учитывать каждый вид расходов. Министерство финансов определило требования к отслеживанию расходов за конкретные периоды, например, ежемесячно или ежеквартально, чтобы обеспечить надлежащее документирование и соблюдение бюджетных ассигнований. В руководящих принципах также указано, что расходы на социальную поддержку должны рассчитываться в расчете на один день предоставления таких услуг, как санаторно-курортное лечение или другие социальные льготы.

Основное внимание уделяется правильному применению кодов Единого классификатора затрат (КОСГУ), что напрямую влияет на отражение расходов, связанных с услугами, направленными на социальную поддержку граждан, в том числе инвалидов. При приобретении товаров для целей предоставления социальных льгот и пособий, таких как специальные учебные материалы или санаторно-курортные услуги, необходимо правильно классифицировать их по соответствующим категориям. В специальных разъяснительных документах, выпущенных ответственными органами, изложены правильная интерпретация и применение этих новых правил.

Поддержка граждан и отражение расходов

Например, средства, выделенные на приобретение медицинских препаратов для детей с ограниченными возможностями или другие сопутствующие услуги, должны быть правильно учтены по установленным кодам. В случаях, когда граждане имеют право на специальные льготы или образовательную поддержку, расходы на эти услуги должны быть прозрачно отражены в бухгалтерском учете. Чтобы соответствовать новой политике, муниципалитеты и учреждения должны обеспечить надлежащее документирование всех операций, демонстрируя четкие доказательства соблюдения соответствующей социальной политики, включая реализацию программ для инвалидов и общей социальной помощи гражданам.

Соблюдение этих правил обеспечивает надлежащее управление и подотчетность государственных средств, способствуя повышению эффективности программ социального обеспечения и прозрачности финансовой отчетности. Регулярные обновления и разъяснения будут и впредь помогать учреждениям правильно применять эти изменения.

Новое руководство по отражению мер социальной поддержки в государственной отчетности

В 2026 году были введены обновленные правила отражения мер социальной поддержки в государственном бухгалтерском учете, установленные Министерством финансов. Новые правила направлены на улучшение соответствия финансовой отчетности государственной политике, связанной с программами социальной поддержки. В руководстве описано, как правильно вести учет различных форм поддержки, включая пособия для детей, оставшихся без родителей, пожилых людей и граждан с ограниченными возможностями.

Основные изменения в учете социальных мер

Корректировка классификации счетов: Социальная помощь, оказываемая гражданам, теперь будет учитываться по определенным кодам КОСГУ (Классификация расходов) для обеспечения правильной категоризации в государственных бюджетах.

Требования к документации: Для подтверждения выделения средств на социальные программы теперь потребуется подробный документ. Эти документы будут включать конкретную цель, получателя и применимое законодательство, которое регулирует каждую меру поддержки.

Пересмотрена отчетность по санаторно-курортным льготам: Распределение средств на санаторно-курортное лечение социальных категорий будет более строго контролироваться, что обеспечит правильное отражение этих расходов в государственной финансовой отчетности.

Поддержка детей-сирот: Финансовые ассигнования на детей, потерявших родителей, теперь должны отражаться в отчетности с более высоким уровнем детализации, отражающим их особые потребности и схемы поддержки.

- Корректировка политики в области общественного здравоохранения: Будет проведено четкое различие между финансированием медицинских услуг, связанных с социальной помощью, и общими инициативами в области общественного здравоохранения. Эти изменения направлены на обеспечение ясности и повышение прозрачности.

- Реализация новых правил

- Согласно обновленным правилам, все министерства и государственные учреждения должны пересмотреть свои протоколы отчетности к концу второго квартала 2026 года, чтобы отразить эти новые категории и классификации.

- Любые исправления или поправки в предыдущих финансовых отчетах должны быть внесены в установленный срок, а учреждения должны представить официальный отчет в министерство для проверки.

- Были даны четкие инструкции по обеспечению надлежащего учета мер социальной поддержки, направленных на уязвимые слои населения, включая малообеспеченных граждан и людей с ограниченными возможностями.

Эти изменения подчеркивают важность точного отражения в государственных бюджетах и эффективного управления политикой социальной поддержки в интересах граждан.

- Учет пособий на погребение и уход за детьми-инвалидами в соответствии с новой политикой

- Новая политика вводит специальные руководящие принципы учета пособий на погребение и ухода за детьми-инвалидами. Эти положения влияют на то, как организации учитывают расходы по санаторно-курортным льготам, особенно в связи с классификацией КОСГУ. Необходимо обеспечить правильную классификацию и включение в систему учета в соответствии с обновленными положениями.

- Пособия на погребение

Пособия на погребение должны учитываться в соответствии с измененными инструкциями по выплате пособий по социальной поддержке. Эти пособия должны учитываться в соответствии с новым приказом, изданным министерством, с четкими инструкциями по распределению средств. Организациям следует придерживаться соответствующей классификации КОСГУ для обеспечения правильного учета расходов. Приобретение товаров и услуг, связанных с расходами на погребение, должно отражаться в бухгалтерском учете по соответствующим категориям.

Уход за детьми-инвалидами

При учете расходов, связанных с уходом за детьми-инвалидами, необходимо ссылаться на социальные льготы, предусмотренные новой политикой. Средства, потраченные на лекарства, специальное оборудование и другие необходимые предметы для детей-инвалидов, должны быть четко отражены в учете. Это касается и покупки лекарств, и санаторно-курортного лечения, которые отнесены к категории, предусмотренной новыми фискальными директивами. В рамках этого процесса необходимо интегрировать эти расходы в более широкую структуру социальных выплат и обеспечить их точное отражение в бухгалтерских регистрах. Минфин выпустил подробные разъяснения для руководства по внедрению и обеспечению соответствия обновленным положениям.

Реализация этих мер требует постоянного внимания к деталям, включая проверку всех операций, связанных с приобретением товаров и услуг для детей-инвалидов, и соответствующее отражение этих операций в финансовой системе. Отслеживание количества дней и предметов, связанных с уходом за детьми, необходимо для того, чтобы избежать расхождений в финансовых отчетах. Правильное применение этих рекомендаций обеспечивает соответствие пересмотренным налоговым стандартам и максимально повышает эффективность инициатив в области социального обеспечения.

Первые разъяснения министерства по поводу последних изменений

В недавнем официальном письме Министерства были даны важные разъяснения по применению новых нормативных актов. Среди ключевых моментов — следующие:

Учет расходов: Разъяснено, как правильно отражать расходы на лекарственное обеспечение, в том числе на приобретение лекарственных препаратов для граждан с ограниченными возможностями. Приведены конкретные цифры для признания таких расходов.

Налоговая отчетность по мерам поддержки: Министерство обратило особое внимание на правильную разбивку расходов граждан, пользующихся санаторно-курортными услугами, в том числе на порядок учета расходов, связанных с оздоровлением детей и инвалидов.

Амортизация и классификация: Министерство разъяснило правильный подход к классификации и начислению амортизации по отдельным статьям, в том числе учет товаров и услуг образовательного назначения по установленным правилам.

Разъяснения по расходам, связанным с курортным обслуживанием: Представлены подробные рекомендации по отражению расходов, связанных с санаторно-курортным обслуживанием граждан. В рекомендациях подробно рассмотрен порядок включения таких расходов в общую систему учета мер государственной поддержки.

- Обязательства налогоплательщиков: Даны рекомендации по правильной идентификации отдельных расходов и их отражению в бухгалтерской отчетности, в частности, по таким категориям, как дети-инвалиды и приобретение лекарственных препаратов для оказания медицинской помощи.

- В письме четко указано, что данные изменения направлены на повышение прозрачности и обеспечение надлежащего учета государственных ресурсов. Эти разъяснения должны помочь организациям обеспечить полное соответствие новым требованиям к отчетности.

- Исправление бухгалтерских проводок в соответствии с новыми правилами

- Поправки к документам уточнили порядок исправления бухгалтерских проводок, связанных с выплатой социальных пособий, алиментов и других расходов, связанных с деятельностью государства. В новых методических рекомендациях поясняется, что новые правила определяют порядок отражения в бухгалтерском учете организациями социальной поддержки и оплаты услуг по погребению. Эти изменения направлены на совершенствование бухгалтерского учета данных расходов, обеспечивая их правильное отражение в соответствии с последними нормативными требованиями.

- Основные корректировки и рекомендации

В методических рекомендациях подчеркивается необходимость точной интерпретации операций, связанных с приобретением услуг и товаров для граждан, в том числе выплат пособий по социальному обеспечению. Основное внимание уделяется правильному отражению этих расходов в учете и обеспечению надлежащего учета всех видов деятельности, таких как оплата ритуальных услуг. Эти исправления должны вноситься оперативно и в соответствии с последними разъяснениями властей.

Внедрение исправлений

Чтобы соответствовать этим новым правилам, бухгалтеры должны обеспечить обновление всех расходов в главной книге для отражения изменений. Это включает в себя правильную категоризацию социальных выплат, обеспечение точного учета всех связанных с ними расходов. Также очень важно включить все необходимые корректировки в связи с изменениями в документацию для будущих операций. Подробная документация по каждой записи необходима, чтобы избежать проблем во время аудита или будущих финансовых проверок.

Расшифровка КОСГУ 265: Применение и практические последствия

КОСГУ 265 относится к классификации расходов, связанных с услугами социальной поддержки и здравоохранения, включая санаторно-курортное лечение и другие виды помощи. Данная классификация была разъяснена Минфином в ответ на вопросы о ее применении. Согласно недавнему письму Минфина, КОСГУ 265 следует применять для всех расходов, связанных с социальными льготами, такими как субсидии и пособия, предоставляемые работникам или другим лицам, имеющим на это право.

Учет этих расходов должен соответствовать обновленным правилам и политике, изложенным в руководстве Минфина, где указано, что в эту категорию необходимо относить санаторно-курортное обслуживание и другую медицинскую помощь. Сюда также относятся расходы, связанные с приобретением санаторно-курортных путевок и других сопутствующих услуг. В разъяснениях подчеркивается, что такие расходы относятся к КОСГУ 265, что обеспечивает их правильное отражение и классификацию в бухгалтерской отчетности.

С практической точки зрения, теперь организации должны классифицировать все расходы, связанные с оказанием медицинских услуг работникам, включая пособия и субсидии на социальную поддержку, по КОСГУ 265. Такая классификация обеспечивает соответствие последним обновлениям в расходах государственного сектора и позволяет более последовательно отслеживать такие расходы в рамках всего государственного сектора.