Когда наследуешь вклад, первым делом нужно разобраться, какие обязательства возникают по отношению к налогообложению. На моей практике я часто сталкиваюсь с ситуациями, когда наследники, не изучившие правила, оказываются в неприятных ситуациях. Например, существует несколько видов налогов, которые могут возникнуть в момент принятия наследства. Важно понимать, что налогообложение зависит от ряда факторов, таких как сумма вклада, его тип и срок владения им.

Прежде всего, нужно учитывать, что для вкладов в банках действуют особые правила. Вклад, который не превышает определенную сумму, может быть освобожден от налогообложения. Однако если сумма вклада значительно больше установленного лимита, то обязательства по уплате налогов могут возникнуть. Также важным моментом является срок владения вкладом — чем дольше наследник будет им владеть, тем сложнее будет определить налоговую базу. Советуем заранее изучить детали, чтобы избежать неожиданных проблем.

Кроме того, для некоторых видов имущества существует дополнительная пошлина или вычет, который применяется только при определенных условиях. Например, если вклад оформлен по договору с завещанием, то действия наследников могут быть ограничены определенными правилами, влияющими на уплату налогов. Особенно это касается страховых вкладов, где правила налогообложения могут быть нестандартными. Чтобы понять, какие налоги нужно будет уплатить и как правильно посчитать срок владения, важно учитывать все детали.

Не забудьте, что в 2025 году вступят в силу новые поправки в законодательство, которые касаются налогообложения наследства. Это может повлиять как на правила расчета, так и на размер выплат. Поэтому стоит заранее изучить возможные изменения, чтобы точно понимать, что вас ожидает при вступлении в права на имущество. В этой статье мы разберем все тонкости и предоставим пошаговую инструкцию по правильному учету всех факторов.

Что такое налог на наследство и как он влияет на вклад?

В момент получения имущества, включая вклад, наследник может столкнуться с обязанностью уплаты различных налогов, даже если сам вклад формально не облагается налогом на доходы. Важно понять, что сам процесс перехода прав на имущество, в том числе банковские вклады, может повлечь за собой обязательства, связанные с уплатой пошлин и налогов, зависящих от нескольких факторов, включая размер вклада и форму завещания.

Прежде всего, следует различать ситуации, когда налоговые обязательства связаны с прямым получением наследства (например, по завещанию) и когда они возникают из-за продажи или передачи имущества. Например, если вклад превышает установленный минимальный порог, то может возникнуть необходимость уплаты пошлины, которая зависит от состояния завещания и условий вступления в права наследования. Для таких случаев важно изучить документы, которые отражают права наследника на полученное имущество.

На моей практике я часто встречаю ситуации, когда люди не учитывают дополнительные расходы на оформление прав, что приводит к неожиданным финансовым проблемам. При этом необходимо помнить, что в некоторых случаях, например, когда речь идет о страховых вкладах, налоговые обязательства могут быть специфическими и требовать дополнительных шагов для их уплаты. В случае с кредиты, вступление в права может подразумевать обязательства по погашению долга, что также влияет на конечную сумму обязательных платежей.

Важно отметить, что вступление в наследственные права связано с необходимостью учета всех полученных доходов от вклада, включая проценты, которые могли начисляться до момента вступления наследника в права. Учитывая все эти факторы, советую заранее проанализировать договор, при котором вклад может быть передан наследнику, а также возможные изменения, вступающие в силу в 2025 году. Так вы сможете избежать неприятных сюрпризов, связанных с уплатой пошлин или налогов.

Когда наследники вступают в права на вклад, важно понимать, что не все банки автоматически подлежат налогообложению в момент передачи имущества. Каждый случай индивидуален, и важно учитывать несколько факторов, включая тип вклада, условия договора и наличие особых налоговых льгот для определённых категорий граждан.

Прежде всего, банки, в которых хранится вклад, не облагаются налогом непосредственно за сам процесс передачи вклада по наследству. Однако стоит учитывать, что вклады, которые были оформлены по договорам страхования или кредиты, могут в некоторых случаях облагаться налогами, если они сопровождаются доходом, превышающим установленный лимит.

На моей практике я часто вижу ситуации, когда наследники не учитывают важные моменты, такие как проценты по вкладу или условия договора с банком. Например, если вклад имеет высокий процентный доход, то в момент его получения по наследству возможно начисление дополнительных налогов на доходы, полученные наследником. Это касается и вкладов, которые по своей сути являются нестандартными, например, страховыми. В случае страховых вкладов или договоров, связанных с премиями, налоговые обязательства могут быть более сложными, поскольку такие вклады часто подлежат специальному налогообложению.

Также стоит учитывать, что в случае передачи имущества по завещанию, могут возникнуть дополнительные пошлины или налоги, которые наследник обязан уплатить в момент вступления в права. Эти налоги могут зависеть от того, сколько лет прошло с момента заключения договора, или от того, какие виды имущества входят в наследственную массу. Важно изучить договор и уточнить у нотариуса, какие именно пошлины могут быть применены в вашем случае.

Особое внимание следует уделить банкам, которые предлагают кредиты или другие нестандартные формы вкладов. Если кредит был предоставлен наследодателем и по его условиям необходимо выплатить остаток долга, то на момент передачи вклада по наследству эти обязательства могут быть учтены как часть наследственной массы. Примером может служить ситуация, когда вкладчик продал имущество, но его кредитное обязательство сохраняется, что также требует учёта при расчете суммы, с которой может быть связан налог.

Наследникам следует тщательно изучить все условия договора с банком, а также учитывать изменения в налоговом законодательстве, которые могут вступить в силу с 2025 года. Например, новые правила налогообложения доходов от вкладов могут затронуть владельцев крупных сумм на счётах, особенно если проценты превышают минимальные пороги, установленные законодательством. Также советую проконсультироваться с юристом, чтобы избежать ошибок при уплате налогов, связанных с получением вклада по наследству.

Как правильно учитывать срок владения вкладом при наследовании?

Когда наследник вступает в права на вклад, важно учитывать срок, на который этот вклад был размещён в банке. Этот момент имеет значение не только для определения доходности, но и для налоговых последствий. Важно знать, что срок владения вкладом влияет на налоговые обязательства, особенно если вклад был оформлен с начислением процентов, которые могут облагаться налогом.

Для правильного учёта срока, с которого начинается начисление дохода, необходимо разобраться в договоре с банком. Например, если вклад был открытым на длительный срок, наследник может столкнуться с необходимостью уплаты налога на доходы, которые начислялись на этот вклад. Но при этом нужно учитывать, что проценты на вклад, полученный по завещанию, не всегда подлежат налогообложению, если сумма не превышает установленных законом порогов.

На моей практике часто бывают случаи, когда наследники, не учитывая сроки владения вкладом, оплачивают налоги, которые можно было бы избежать. Например, если вклад был размещён на срок, более чем 3 года, то доход от него может быть освобождён от налогообложения по определённым условиям, в том числе в случае, если он не связан с договором с государственным или страховым учреждением. Для этого важно изучить все документы, связанные с открытием вклада, и внимательно отразить этот срок в расчётах при оформлении наследства.

В некоторых случаях, если вклад находится на долгосрочном договоре, который подразумевает возможность досрочного снятия средств, возможны дополнительные расходы, связанные с уплатой премии или штрафов за досрочное расторжение. Например, если вклад был продан или передан в другом виде, то важно учесть, какой доход был получен на момент вступления в права. Эти доходы также могут подлежать налогообложению.

Советуем заранее ознакомиться с условиями договора, чтобы понимать, как длительность вклада влияет на расчёт налогов. В 2025 году вступят в силу новые изменения в налоговом законодательстве, которые могут повлиять на расчёт сроков и уплату пошлин, поэтому важно быть готовым к возможным корректировкам. Изучите внимательно все документы, связанные с вкладом, чтобы не столкнуться с неожиданными финансовыми последствиями.

Какие льготы существуют для наследников при получении вклада?

Какие льготы предоставляются при наличии завещания?

Если вклад был передан по завещанию, то наследникам часто предоставляются льготы, связанные с уплатой пошлин. Однако важно помнить, что льготы на наследование имущества, включая банковские вклады, могут зависеть от того, насколько тесно наследник связан с наследодателем. Например, супруги, дети, родители могут рассчитывать на освобождение от уплаты налога на полученные суммы, если они вступают в права наследства. Пошлина может быть снижена или полностью отменена, если сумма наследства не превышает определённые пороги, установленные налоговым законодательством.

Страховые вклады и льготы для наследников

При наследовании вкладов, связанных со страховыми выплатами, также существуют особенности. В случае, если вклад был оформлен как страховой депозит, наследник может не столкнуться с обязательствами по уплате налога на доходы, если вкладчик был застрахован в государственных или крупных частных страховых компаниях. Важно изучить договор, так как в некоторых случаях выплата страхового возмещения может быть освобождена от налогов. Эти ситуации требуют детального учета при вступлении в права на наследство.

На моей практике я часто сталкиваюсь с ситуациями, когда наследники не знают о таких льготах, что приводит к ненужным дополнительным расходам. Например, если вклад был застрахован и сумма выплачиваемого наследства не превышает минимальный порог, унаследованные средства могут быть полностью освобождены от уплаты налога. Советуем заранее собирать все документы, подтверждающие статус вклада, и тщательно изучать условия договора, чтобы избежать ошибок и не упустить возможность воспользоваться льготами.

Кроме того, необходимо учитывать, что в 2025 году вступят в силу изменения, которые могут касаться налогообложения полученного имущества и вклада. Например, новые правила могут касаться сроков вступления в права или изменений в законодательстве по страховым вкладами. Поэтому наследникам важно внимательно следить за обновлениями в законодательстве и проконсультироваться с юристом, чтобы получить полную информацию о льготах и возможных налоговых освобождениях.

Как избежать ошибок при расчете налога на вклад в наследстве?

Ошибки при расчете налогов могут привести к неприятным последствиям, включая штрафы и пеню. Чтобы избежать подобных ситуаций, важно внимательно подойти к расчёту всех обязательных выплат, особенно когда речь идет о вкладном имуществе, передаваемом по наследству. В 2025 году вступают в силу изменения в законодательстве, которые могут повлиять на правила налогообложения такого имущества. Советуем заранее изучить все нюансы, чтобы минимизировать риски и не упустить льготы, которые могут действовать в конкретной ситуации.

Первым шагом является правильное оформление документов, подтверждающих факт наследования, а также правильное определение состава имущества. Примером может быть ситуация, когда вклад был застрахован. В таких случаях, если сумма, полученная наследником, не превышает установленных законом лимитов, она может быть освобождена от уплаты налога. Важно внимательно ознакомиться с условиями договора страхования и завещания, так как они могут содержать особые условия по налогообложению.

На практике я часто сталкиваюсь с ситуациями, когда наследники не учитывают сроки, в течение которых владелец вклада числился как клиент банка. Это может повлиять на налогообложение. Например, если вклад был открыт давно и на момент смерти владельца вклад не был активирован в течение длительного времени, это может повлиять на сумму, подлежащую налогообложению. Важно точно отражать дату открытия и закрытия вклада, а также его состояние на момент смерти наследодателя.

Не забывайте также учитывать все доходы, полученные от вклада. Если на момент смерти владельца вклад приносил проценты, эти суммы также могут подлежать налогообложению. В некоторых случаях, например, если вклад был частью завещательного распоряжения или договора, налогообложение может быть отсрочено или вообще отменено. Однако такие случаи требуют подробного анализа и могут зависеть от ряда факторов, таких как тип вклада и конкретные условия договора.

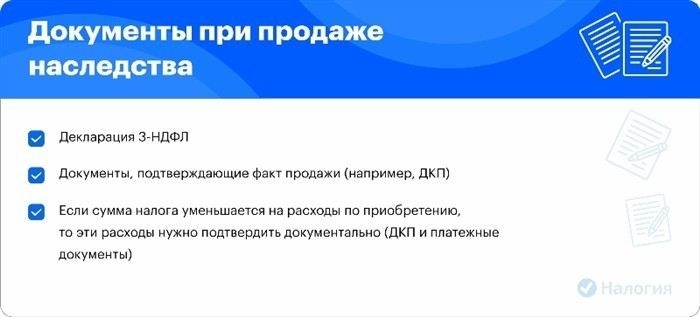

Для того чтобы точно рассчитать налоги, важно собрать все документы, касающиеся вклада: договор с банком, данные о страховании, завещание, и если применимо — соглашения о страховых выплатах. Этими документами нужно подтвердить дату начала и окончания действия вклада, а также наличие страховых выплат. Это позволит корректно отразить все данные в декларации и избежать ошибок.

Подведем итоги: избегание ошибок при расчете налога на вклад в наследстве требует внимательности на всех этапах. Важно тщательно проверять сроки владения вкладом, учитывать все доходы от него и в случае необходимости воспользоваться льготами, которые может предоставить законодательство, например, в случае страховых вкладов или завещательных распоряжений. Важно вовремя ознакомиться с актуальными нормами закона и проконсультироваться с юристом, чтобы избежать дополнительных расходов.

Что делать, если вклад не облагается налогом?

Когда вклад в наследство не подлежит налогообложению, важно грамотно отразить эту информацию в документах, чтобы избежать недоразумений в будущем. В 2025 году изменения в налоговом законодательстве могут повлиять на такие случаи, и наследники должны быть внимательны при выполнении необходимых процедур. В первую очередь, необходимо удостовериться, что вклад действительно освобожден от налоговых обязательств, и в какой степени это освобождение распространяется на получаемые доходы.

На практике часто встречаются ситуации, когда вклад не подлежит налогообложению благодаря освобождению от налогов, предусмотренному для определённых категорий имущества или ситуаций. Примером может служить вклад, который является частью страховой программы или завещательного распоряжения. Такие вклады не обкладываются налогом, если их получатель является прямым наследником и соблюдены все условия, установленные в договоре или завещании.

Какие документы нужно собрать?

Для того чтобы подтвердить, что вклад не облагается налогом, необходимо собрать следующие документы:

- Завещание, если вклад был передан по завещанию.

- Договор с банком, в котором указаны условия вкладной операции и данные о страховании.

- Справки о страховых выплатах, если вклад был застрахован на случай смерти владельца.

- Документы, подтверждающие личные данные наследников.

После того как все документы будут собраны, их нужно будет подать в налоговую инспекцию для подтверждения освобождения от уплаты налогов. Важно помнить, что если по каким-либо причинам не удается собрать все необходимые документы, существует риск того, что налоговые органы могут не признать вклад освобождённым от налогообложения.

Особенности налогообложения доходов от вклада

Если вклад приносил доходы (например, проценты), важно учитывать, что в 2025 году могут быть введены изменения в правила налогообложения таких доходов. В случае, если вклад не облагается налогом, необходимо правильно отразить эти доходы в декларации. На данный момент, если вклад не приносит проценты или он был закрыт до момента смерти владельца, налогообложение таких доходов не потребуется. Однако, если проценты были начислены после смерти владельца, эти доходы могут потребовать уплаты налогов в соответствии с действующими ставками.

Советуем внимательно изучить условия договора с банком и убедиться, что все требования законодательства соблюдены. В случае, если вклад, действительно, не облагается налогом, наследники должны подать соответствующее заявление в налоговую инспекцию, чтобы избежать лишних вопросов и неуплаты налога в будущем.

Подведение итогов

В случае, если вклад не облагается налогами, важно правильно отразить это в документах, учесть возможные изменения законодательства и своевременно подать необходимые документы в налоговую службу. Кроме того, важно отслеживать, как влияет на налогообложение доход, полученный с вклада после смерти наследодателя. Если все шаги выполнены правильно, налоговые обязательства будут минимальными, а наследники смогут спокойно управлять полученным имуществом.