В 2026 году процесс реструктуризации ипотеки изменился в соответствии с новыми требованиями и ожиданиями. Многие владельцы жилья, испытывая финансовые трудности или стремясь получить более выгодные условия, изучают свои возможности. Для тех, кто хочет изменить условия ипотеки в соответствии со своими текущими обстоятельствами, важно понимать отдельные этапы и необходимые документы.

Процедура внесения изменений в ипотечные договоры, особенно в 2026 и 2026 годах, требует внимательного отношения к конкретным требованиям кредитного учреждения. Банки, под влиянием новых правил и государственных программ, определили точные условия, при которых может быть предоставлена реструктуризация ипотеки. Эти изменения вызвали интерес к тому, что представляет собой этот процесс и кто может на него претендовать.

Кто имеет право на реструктуризацию ипотеки и какие документы для этого необходимы? Критерии зависят от руководства банка и финансового положения заемщика. Например, в таких учреждениях, как Сбербанк, для подачи заявки необходимо соответствовать определенному порогу доходов и предоставить полный пакет документов. Кроме того, при соблюдении определенных условий могут быть предложены льготные программы, поддерживаемые государством.

Понимание различий между рефинансированием и реструктуризацией ипотеки, а также преимуществ каждого из них может существенно повлиять на процесс принятия решения собственником жилья. При правильном подходе использование государственной поддержки и соблюдение требований банка могут привести к благоприятным результатам, позволяя скорректировать условия ипотеки таким образом, чтобы это было удобно и выгодно для заемщика.

Как изменить договор ипотечного кредитования с банком?

В сложных финансовых ситуациях есть возможность скорректировать условия жилищного кредита, чтобы облегчить бремя. Процедура изменения ипотечного договора включает в себя несколько этапов и зависит от конкретных критериев, установленных кредитной организацией.

Вот основные аспекты, которые необходимо учитывать:

- Правомочность: Чтобы претендовать на модификацию кредита, заемщик должен соответствовать требованиям банка, которые часто включают доказательство снижения дохода семьи ниже прожиточного минимума.

- Необходимая документация: К основным документам могут относиться справка о доходах, подробное объяснение тяжелого финансового положения и информация о других непогашенных долгах.

- Процесс подачи заявки: Первым шагом является подача официального запроса кредитору. В этом запросе необходимо описать финансовые трудности и предложить возможные изменения условий кредитования.

- Программы государственной поддержки: В 2026 году некоторые государственные программы могут помочь в реструктуризации, особенно для кредитов, полученных на определенных условиях.

- Основные отличия от рефинансирования: В отличие от рефинансирования, которое предполагает получение нового кредита, модификация существующего договора направлена на корректировку текущих условий, чтобы они лучше соответствовали ситуации заемщика.

Успех запроса на модификацию во многом зависит от оценки банком способности заемщика выполнить пересмотренные условия и наличия соответствующих государственных программ помощи.

Разница между реструктуризацией и рефинансированием

При работе с ипотечными обязательствами заемщики могут столкнуться с возможностью реструктуризации или рефинансирования. Обе процедуры направлены на облегчение финансового бремени, однако они служат разным целям и имеют уникальные характеристики. Понимание этих различий крайне важно для принятия взвешенных решений по управлению ипотечным долгом.

Реструктуризация часто предполагает изменение условий существующего ипотечного договора, возможно, при помощи государства, особенно для тех, кто испытывает финансовые трудности. Например, в 2026 году правительство может ввести программы поддержки людей с доходами ниже прожиточного минимума, которые могут включать корректировку графиков платежей, процентных ставок или общего срока кредита.

Рефинансирование, с другой стороны, означает процесс получения нового ипотечного кредита, как правило, с более выгодными условиями, для погашения текущего. Это может быть вариантом для тех, кто хочет воспользоваться более низкими процентными ставками или более выгодными условиями, предлагаемыми другим кредитором.

| Процедура | Ключевые особенности | Соответствие требованиям |

|---|---|---|

| Реструктуризация | Корректировка текущих условий ипотеки, часто с государственной поддержкой | Обычно для заемщиков, испытывающих финансовые трудности |

| Рефинансирование | Получение нового кредита с лучшими условиями взамен старого. | Требуется хорошая кредитоспособность и соответствие критериям нового кредитора |

Особенности подачи заявки

Процесс подачи запроса на корректировку кредита требует тщательной подготовки и понимания специфических требований. Успех процедуры часто зависит от точности и полноты предоставленной документации.

Для начала необходимо собрать все необходимые документы, отражающие текущее финансовое положение, включая справки о доходах и расходах. Важно убедиться, что информация соответствует критериям банка и правилам, установленным штатом для получения помощи в модификации кредита.

Какие документы необходимы? В список обычно входят действительное удостоверение личности, документы, подтверждающие право собственности на заложенную недвижимость, и последние справки о доходах. Кроме того, необходимо предоставить документы, свидетельствующие о значительных изменениях в финансовом положении, например, медицинские счета или подтверждение сокращения занятости.

Процесс подачи документов несколько отличается в зависимости от финансового учреждения. Однако общая процедура включает в себя заполнение формы заявки и подачу ее либо онлайн, либо лично. В некоторых случаях может потребоваться помощь юриста, чтобы убедиться в правильности всех аспектов.

Важно понимать, что у каждого банка, в том числе и у Сбербанка, могут быть свои критерии и пороговые значения для получения кредита. К ним могут относиться уровень дохода, изменение расходов на проживание и другие факторы. Заявители должны тщательно изучить эти требования перед подачей анкеты.

Примечание: Соответствие критериям банка не гарантирует автоматического одобрения. Окончательное решение принимается после детального рассмотрения заявки банком с учетом текущих экономических условий и индивидуальных обстоятельств заемщика.

Реструктуризация ипотеки в 2026 году

В 2026 году ситуация с реструктуризацией ипотеки изменилась, что отражает меняющуюся экономическую ситуацию и обновленные государственные правила. Заемщики, желающие скорректировать условия ипотеки, могут найти новые возможности привести свои финансовые обязательства в соответствие с текущими обстоятельствами. Этот процесс, по-прежнему предполагающий подачу официальной заявки и составление специальной документации, теперь включает в себя учет изменений в доходах и уровне жизни семьи.

Подавая заявку на реструктуризацию ипотеки, важно понимать обновленные требования и доступные программы. Банк будет оценивать заявку, основываясь как на финансовой истории заемщика, так и на последних правительственных рекомендациях. Новые условия могут предусматривать более гибкий график погашения или снижение ежемесячных платежей, что поможет заемщику эффективнее управлять своими обязательствами.

Процедура реструктуризации имеет свои особенности, при этом критерии банка отражают последние изменения в государственной политике. Заявители должны предоставить подробный отчет о своем текущем финансовом положении, включая все необходимые документы, подтверждающие изменения в доходах и расходах на жизнь. Это позволит банку точно оценить необходимость корректировки и предложить наиболее подходящие условия.

Понимание особенностей реструктуризации ипотеки в 2026 году, в том числе того, какие документы требуются и какие изменения были внесены, необходимо для тех, кто хочет пересмотреть условия ипотеки. От умения предвидеть и реагировать на эти изменения будет зависеть успешность рассмотрения заявки и степень послаблений, предоставляемых в новых условиях.

Реструктуризация ипотеки в Сбербанке: Условия и порядок проведения в 2026 году

В 2026 году Сбербанк продолжает предоставлять возможность реструктуризации жилищных кредитов на определенных условиях. Для тех, кто хочет скорректировать свои ипотечные обязательства в связи с изменением финансового положения, важно понимать конкретные условия и порядок действий.

- Условия: Условия реструктуризации зависят от способности заемщика выполнять новый план платежей. Требования могут включать оценку доходов и наличие государственных программ поддержки.

- Государственная поддержка: Сбербанк может предложить программы, поддерживаемые государством, которые предоставляют льготы тем, кто соответствует определенным критериям, например, имеет низкий доход или другие трудности.

- Документация: Для начала процесса заемщику необходимо предоставить различные документы, включая справку о доходах, удостоверение личности и сведения об ипотеке. Точный список может меняться в зависимости от конкретных обстоятельств.

- Процедура: Заявка на реструктуризацию подается в банк, где она рассматривается на предмет соответствия действующим правилам реструктуризации. Банк может предложить изменить условия кредитования, например, продлить срок погашения или снизить процентную ставку.

- Отличия от рефинансирования: В отличие от рефинансирования, которое предполагает получение нового кредита для погашения существующего, реструктуризация изменяет условия текущей ипотеки. Такой подход особенно удобен для тех, кто хочет избежать расходов, связанных с рефинансированием.

Варианты реструктуризации, предлагаемые Сбербанком в 2026 году, призваны помочь заемщикам эффективнее управлять ипотечными платежами, особенно в сложных финансовых ситуациях. Выполняя требования банка, заемщики могут воспользоваться льготными условиями, соответствующими их текущему финансовому положению.

Реструктуризация ипотеки с помощью государства — 2026 год

В 2026 году существуют различные возможности для тех, кто стремится изменить условия своего жилищного кредита с помощью инициатив, поддерживаемых государством. Этот процесс включает в себя ряд шагов и требований, призванных помочь домовладельцам более эффективно управлять своими финансовыми обязательствами. Понимание этих процессов может существенно повлиять на легкость и успешность получения желаемых изменений.

Документация играет решающую роль в этом процессе. Для начала необходимо собрать и предоставить необходимые документы, которые включают в себя подтверждение доходов, справки о текущих финансовых обязательствах и сведения о существующих условиях кредитования. Эти документы необходимы для оценки соответствия требованиям и определения модификаций, которые могут быть применены.

В 2026 году правительство предлагает специальные программы, направленные на оказание помощи гражданам в управлении их обязательствами по жилищному кредиту. Критерии приемлемости варьируются в зависимости от таких факторов, как уровень дохода, остаток по кредиту и общая финансовая стабильность. Чтобы воспользоваться этими программами, заявители должны соблюдать эти условия.

Процедура обычно включает в себя подачу официальной заявки в соответствующий орган, после чего следует процесс рассмотрения. В зависимости от результатов, условия кредитования могут включать изменения графика погашения, процентных ставок или других ключевых аспектов финансового соглашения.

Понимание требований и условий этих поддерживаемых правительством модификаций очень важно. Каждая программа имеет свои особенности и условия, которые могут отличаться от тех, что были доступны в предыдущие годы или при других обстоятельствах. Информированность об этих особенностях может помочь в принятии взвешенных решений относительно корректировки своих финансовых обязательств.

Для домовладельцев, желающих получить помощь по ипотеке в 2026 году, очень важно быть в курсе последних изменений и возможностей, предоставляемых правительством. Такой упреждающий подход может способствовать более плавному и эффективному процессу модификации, что в конечном итоге приведет к более эффективному управлению обязанностями по домашнему кредиту.

Что такое программа реструктуризации ипотеки?

Программа реструктуризации ипотеки предназначена для корректировки условий существующего кредита на покупку жилья, чтобы лучше соответствовать текущему финансовому положению заемщика. Обычно этот процесс включает в себя изменение графика погашения или процентных ставок, чтобы облегчить бремя ежемесячных платежей. Такие корректировки могут помочь заемщикам, которые испытывают трудности с текущими условиями кредитования из-за изменений в их финансовой стабильности или других факторов.

В 2026 году появились новые программы и требования, учитывающие меняющуюся экономическую ситуацию. Эти инициативы часто поддерживаются как частными финансовыми учреждениями, так и государственными органами, предоставляющими различные формы помощи. Основные различия между реструктуризацией и рефинансированием заключаются в конкретных процедурных изменениях и типе требуемой документации.

Процедура реструктуризации ипотеки обычно включает в себя подачу официального запроса кредитору, сопровождаемого необходимыми документами, подтверждающими требование. Это могут быть справки о доходах, обновленные финансовые отчеты и другая необходимая информация. Затем кредитор рассматривает запрос и определяет наиболее подходящие модификации, исходя из текущих условий и потребностей заемщика.

В 2026 году ситуация с корректировкой ипотеки продолжает меняться, появляются более гибкие варианты и требования. Заемщикам, рассматривающим этот путь, следует ознакомиться с новейшими программами, понять конкретные критерии, установленные финансовыми учреждениями, и проконсультироваться с экспертами, чтобы эффективно управлять процессом. Цель состоит в том, чтобы любые модификации соответствовали долгосрочной финансовой стабильности заемщика и его потребностям в жилье.

Кто может претендовать на реструктуризацию ипотеки с помощью государства?

Реструктуризация ипотеки, поддерживаемая государством, дает возможность заемщикам изменить условия кредитования при определенных условиях. Этот вид финансовой поддержки направлен на оказание помощи людям, которые сталкиваются с трудностями при выполнении своих текущих обязательств по выплатам. Право на получение такой поддержки зависит от целого ряда факторов, включая финансовую стабильность и специальные критерии, установленные правительством или финансовыми учреждениями.

В 2026 году люди, желающие получить государственную помощь в изменении условий ипотеки, должны соответствовать определенным требованиям. Этот процесс включает в себя подачу необходимых документов и соблюдение установленных процедур. Детали отбора и подачи заявки варьируются, но обычно включают оценку финансового положения заемщика и влияния последних экономических изменений.

| Критерии | Описание |

|---|---|

| Уровень дохода | Заемщики должны продемонстрировать уровень дохода, дающий право на получение помощи, учитывая последние изменения в стоимости жизни. |

| Документация | Для подтверждения права на получение помощи необходимо предоставить требуемые документы, включая подтверждение дохода и текущего финансового положения. |

| Финансовые трудности | Заявители должны продемонстрировать наличие финансовых трудностей, которые влияют на их способность выполнять текущие условия ипотеки. |

| Критерии учреждения | Различные учреждения, такие как Сбербанк, могут предъявлять особые требования к программам реструктуризации и рефинансирования. |

Заявителям необходимо тщательно изучить эти требования и подготовить необходимые документы, чтобы повысить свои шансы на получение реструктуризации при поддержке государства. Конкретные детали процесса подачи и утверждения заявки могут меняться, поэтому проверка последних инструкций и обновлений имеет решающее значение.

Условия предоставления

Процесс модификации существующей ипотеки предполагает соблюдение определенных критериев и требований. Эта процедура регулируется правилами, установленными финансовыми организациями, а иногда поддерживается государственными программами. Для домовладельцев, желающих изменить условия ипотеки, понимание применимых условий имеет решающее значение.

Требования к изменению условий кредитования могут варьироваться в зависимости от финансового учреждения и конкретной программы. В 2026 году эти условия могут включать в себя необходимость подачи официальных запросов, предоставления документов о текущем финансовом положении и соблюдения определенных стандартов приемлемости. Каждый случай может отличаться, поэтому важно соблюдать правильный порядок и предоставлять необходимые документы, чтобы обеспечить соответствие политике банка.

Кроме того, штат может предлагать программы помощи, призванные облегчить процесс для лиц, имеющих право на получение кредита. Такие программы часто имеют свой собственный набор требований и условий, которые необходимо выполнить. Их понимание может существенно повлиять на успех вашего запроса на модификацию или рефинансирование кредита.

Имейте в виду, что корректировка условий ипотеки может повлечь за собой изменение графика погашения или процентных ставок. У каждого учреждения есть свои критерии для одобрения таких изменений, поэтому тщательное изучение этих требований поможет пройти процесс без проблем.

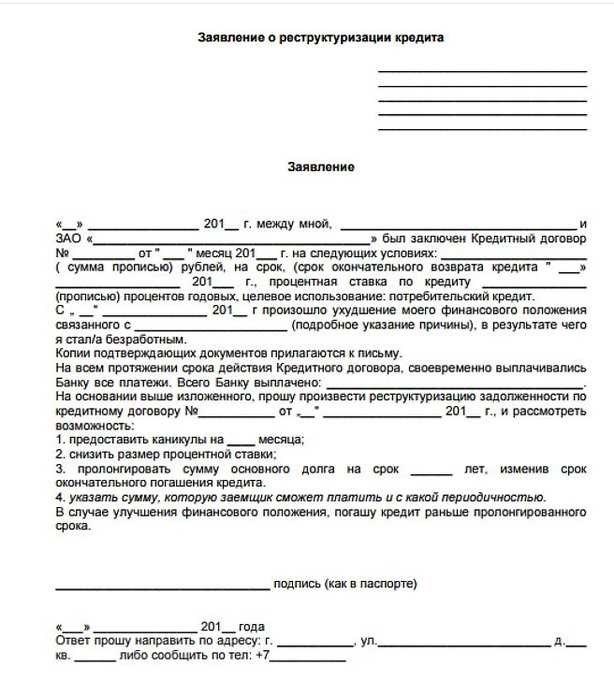

Какие документы необходимы для реструктуризации?

При изменении условий ипотеки крайне важно иметь необходимые документы. Этот процесс включает в себя подготовку различных документов, которые позволят кредитору точно оценить ваш запрос. У каждого финансового учреждения, включая такие крупные банки, как Сбербанк, могут быть свои требования, но есть и общие документы, необходимые для облегчения этой процедуры.

Как правило, вам необходимо предоставить подробную анкету с описанием вашего текущего финансового положения и причин, по которым вы хотите его изменить. Кроме того, необходимо предоставить справку о доходах, например, справку о заработной плате или налоговую декларацию, чтобы продемонстрировать вашу способность выполнять новые условия. Также могут потребоваться документы, подтверждающие ваши текущие жилищные условия и расходы. Кроме того, если просьба о реструктуризации основана на государственных программах или последних изменениях, необходимо представить документы, подтверждающие право на участие в таких программах.

В общем, чтобы эффективно провести реструктуризацию, убедитесь, что вы собрали и предоставили все необходимые документы, указанные вашим кредитором. Это будет способствовать более гладкой оценке и потенциальному одобрению измененных условий по вашей ипотеке.

Требования к объекту недвижимости

При рассмотрении вопроса об изменении условий ипотеки очень важно понимать, каким требованиям должна соответствовать недвижимость. Эти требования важны как для кредитора, так и для любых государственных программ, которые могут помочь в этом процессе. Условия гарантируют, что недвижимость подходит для залога и соответствует всем юридическим и финансовым стандартам.

Документация играет ключевую роль в проверке соответствия недвижимости условиям ипотеки. Она включает в себя свидетельство о праве собственности, соответствие местным законам о зонировании и оценочную стоимость недвижимости. Банки и государственные программы обычно требуют эти документы для оценки соответствия требованиям.

В 2026 и 2026 годах критерии соответствия жилья условиям ипотеки могут измениться, особенно если произойдут изменения в правилах рефинансирования или государственных программах помощи. Поэтому необходимо быть в курсе последних изменений и того, как они могут повлиять на вашу ситуацию.

Для тех, кто претендует на государственную помощь, недвижимость должна соответствовать не только общим требованиям ипотеки, но и дополнительным стандартам, установленным государством. В зависимости от программы они могут включать минимальные условия проживания и требования к энергоэффективности.

У каждого банка есть свои особые критерии к объекту недвижимости, которые могут повлиять на условия ипотеки, особенно при реструктуризации. Как правило, эти требования более строгие, чем государственные, что отражает стремление финансового учреждения обезопасить свои инвестиции.

Процедура подачи этих документов обычно несложная, но важно соблюдать правильный порядок их подачи. Это гарантирует, что процесс оценки пройдет гладко и без задержек.

Процедура исполнения

Процесс изменения условий ипотеки включает в себя ряд шагов, которые могут отличаться в зависимости от конкретных условий кредита и требований банка. Учитывая меняющуюся экономическую ситуацию в 2026 году и грядущие изменения в 2026 году, важно понимать последние рекомендации и роль государственной поддержки в этой процедуре.

Вначале человек, желающий внести изменения в свою ипотеку, должен подать официальное заявление. В заявлении необходимо изложить причины запроса и приложить все необходимые документы, которые могут варьироваться в зависимости от требований банка. В некоторых случаях могут потребоваться дополнительные документы, связанные с финансовым положением заемщика, например, справки о доходах или доказательства значительных изменений в жизни.

После подачи заявки банк изучает предоставленную информацию, чтобы определить соответствие требованиям. Критерии одобрения могут включать такие факторы, как текущая экономическая ситуация, изменения в финансовом положении заемщика, а также конкретные государственные программы поддержки ипотеки.

В 2026 и 2026 годах особое внимание уделяется программам, предусматривающим поддержку жилья путем рефинансирования или реструктуризации с помощью государства. Те, чей доход ниже определенного порога прожиточного минимума, также могут претендовать на государственную помощь, что может существенно повлиять на условия корректировки ипотеки.

После того как заявка одобрена, наступает следующий этап — переговоры о новых условиях кредита. Этот этап включает в себя обсуждение процентных ставок, графиков погашения и любых возможных корректировок комиссий. Окончательное соглашение оформляется в виде документации, гарантирующей, что обе стороны полностью понимают пересмотренные обязательства.

Важно отметить, что конкретные этапы и требования могут отличаться в зависимости от банка: в таких учреждениях, как Сбербанк, возможно, существуют свои процедуры. Поэтому рекомендуется тщательно изучить условия и проконсультироваться с банком, чтобы убедиться в соблюдении всех требований.