Несоблюдение требований по защите банковской и налоговой тайны может привести к серьезным последствиям, как в виде штрафов, так и в виде судебных исков. В соответствии с Уголовным кодексом Российской Федерации физическим и юридическим лицам, виновным в незаконном разглашении такой конфиденциальной информации, грозят серьезные последствия. Например, статья 183 Уголовного кодекса специально посвящена несанкционированному распространению конфиденциальной коммерческой или налоговой информации, устанавливая строгую ответственность для нарушителей.

На практике компании должны проявлять осторожность при работе с данными клиентов, обеспечивая надлежащую защиту всех налоговых и банковских документов. Несоблюдение этих правил может привести к штрафам, закрытию бизнеса и уголовному преследованию. Глубокое понимание законов о налоговой и банковской тайне необходимо для их соблюдения, особенно при любой форме раскрытия информации, будь то намеренное или случайное. В коммерческих спорах стороны часто сталкиваются с судебными исками за нарушение конфиденциальности, и прецедентное право неизменно поддерживает введение строгих санкций за такие нарушения.

Компании также должны знать, что ответственность за нарушение конфиденциальности распространяется не только на налоговую или банковскую тайну. Она включает в себя защиту коммерческой тайны, где последствия несанкционированного разглашения могут также привести к гражданским искам, административным штрафам или другим судебным последствиям. Защита этих видов конфиденциальности имеет решающее значение для сохранения целостности бизнеса и предотвращения судебных споров.

Понимание последствий нарушения конфиденциальной информации

Разглашение конфиденциальной информации, например налоговой, коммерческой или банковской тайны, может привести к серьезным последствиям в соответствии с российским законодательством. Такое нарушение рассматривается как серьезное правонарушение, и в законодательстве предусмотрены конкретные меры наказания для физических и юридических лиц, виновных в несанкционированном разглашении информации.

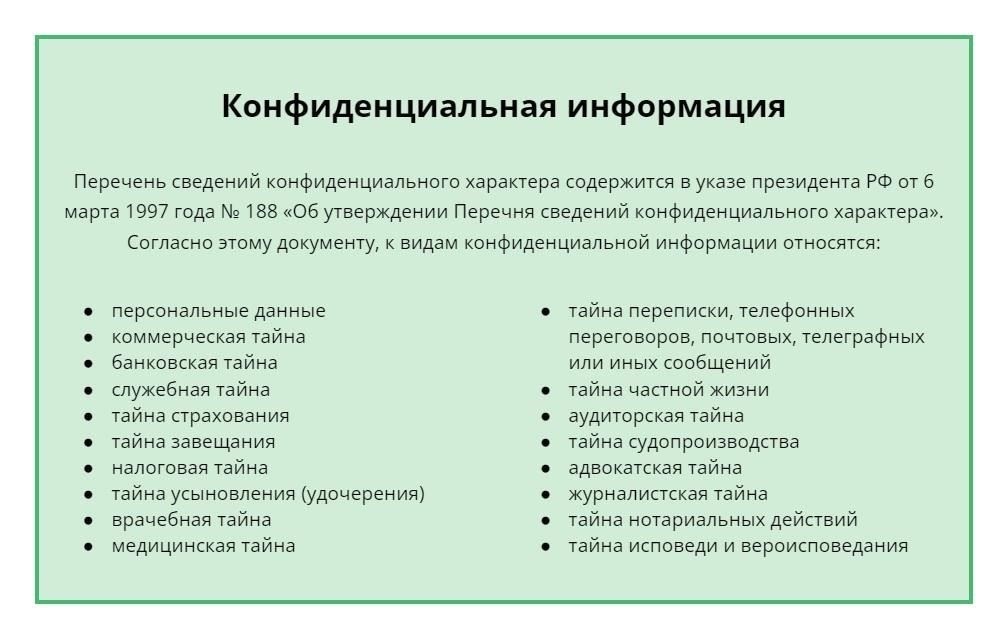

Основные виды конфиденциальной информации

- Налоговая тайна: информация, относящаяся к налоговому учету физического лица или компании, включая начисления, платежи и вычеты, охраняется законом.

- Коммерческие секреты: В эту категорию входят данные, обеспечивающие конкурентное преимущество или критически важные для ведения бизнеса, включая коммерческие тайны и запатентованные бизнес-планы.

- Банковские секреты: Под эту классификацию попадают данные банковских счетов, записи транзакций и другие конфиденциальные финансовые данные. Нарушение этой классификации может повлечь за собой значительные штрафы.

Правовая база и последствия

- Незаконное разглашение такой конфиденциальной информации, в частности налоговых или банковских реквизитов, может повлечь за собой уголовное наказание. Соответствующие статьи Уголовного кодекса РФ, например статья 183, специально посвящены несанкционированному разглашению.

- Лицам, признанным виновными в разглашении такой информации, грозят штрафы, обязательные исправительные работы или лишение свободы. В зависимости от степени тяжести, штрафы могут быть значительными, особенно если утечка данных связана с финансовым мошенничеством или коммерческим шпионажем.

- Кроме того, компании, причастные к нарушению конфиденциальности, могут быть подвергнуты крупным штрафам и ограничениям, что часто приводит к ухудшению репутации и финансовой нестабильности.

Соблюдение обязательств по сохранению конфиденциальности крайне важно, будь то банковская, коммерческая или налоговая сфера. Нарушения не только наказуемы с юридической точки зрения, но и могут подорвать доверие и целостность финансовой и деловой экосистемы.

Коммерческая, налоговая и банковская тайны: Юридические различия и последствия

При работе с конфиденциальной информацией понимание правовых границ, связанных с коммерческой, налоговой и банковской тайной, имеет решающее значение для предприятий и финансовых учреждений. Нарушение правил конфиденциальности может привести к значительным штрафам, включая уголовное наказание при определенных обстоятельствах. Вот основные юридические различия:

- Коммерческая тайна: Определяется как информация, обеспечивающая конкурентное преимущество на рынке. Сюда входят коммерческие тайны, маркетинговые стратегии и запатентованные технологии. Раскрытие коммерческой тайны без согласия может привести к требованию возмещения ущерба в соответствии со статьей 183 Уголовного кодекса, которая защищает экономические интересы предприятий.

- Налоговая тайна: информация о налогоплательщиках охраняется законом. К ней относятся сведения о доходах, вычетах и налоговых декларациях. Утечка или неправильное обращение с такими данными может привести к штрафам или уголовному преследованию. Очень важно соблюдать строгую конфиденциальность при работе с налоговыми данными, чтобы избежать нарушения конфиденциальности и юридических последствий.

- Банковская тайна: По закону банки обязаны хранить финансовую информацию своих клиентов в тайне. Любое несанкционированное разглашение банковской тайны может повлечь за собой серьезные санкции, предусмотренные банковскими правилами и положениями гражданского законодательства. Сотрудникам банка или третьим лицам, нарушившим это доверие, грозят штрафы или тюремное заключение.

Понимание этих различий крайне важно для предприятий и финансовых учреждений, чтобы избежать правовых рисков. Работодатели должны убедиться, что все сотрудники полностью осведомлены о требованиях законодательства в отношении защиты этих секретов, чтобы обеспечить соблюдение требований и гарантировать безопасность своей деятельности.

Обзор статьи 183 Уголовного кодекса: Разглашение коммерческой тайны Статья 183 Уголовного кодекса РФ непосредственно посвящена несанкционированному распространению коммерческой тайны, которая включает в себя информацию, связанную с предпринимательской деятельностью, налоговыми данными и банковскими операциями. Нарушение конфиденциальности, например, незаконный обмен налоговыми данными, банковскими реквизитами или собственными бизнес-стратегиями, наказывается в соответствии с этой статьей.

Частным лицам и компаниям крайне важно обеспечить защиту коммерческих и банковских данных, поскольку разглашение такой информации без согласия может привести к серьезным юридическим последствиям. Нарушение налоговой или банковской тайны, предусмотренное статьей 183, может привести к уголовному преследованию, что подчеркивает важность защиты конфиденциальных данных как в государственном, так и в частном секторе.

Наказания за разглашение информации могут варьироваться в зависимости от тяжести правонарушения, причем для физических или юридических лиц, признанных виновными в разглашении коммерческой тайны или налоговой информации без разрешения, предусмотрены различные последствия. Компаниям следует внедрить строгую внутреннюю политику для предотвращения подобных нарушений, поскольку даже непреднамеренная утечка информации может привести к значительному финансовому и репутационному ущербу.

Как суды трактуют нарушение коммерческой, налоговой и банковской тайны

Суды имеют четкие стандарты рассмотрения дел, связанных с нарушением коммерческой, налоговой и банковской тайны. Когда происходит нарушение, необходимо установить, подпадает ли раскрытая информация под охраняемые категории, такие как банковские реквизиты, налоговая отчетность или коммерческие стратегии. Это часто оценивается с помощью строгих юридических определений того, что представляет собой конфиденциальная информация, и потенциального ущерба, причиненного ее раскрытием.

В коммерческих делах нарушение конфиденциальности обычно связано с несанкционированным разглашением бизнес-стратегий, данных о клиентах или процессов, являющихся собственностью компании. Суды учитывают, насколько раскрытая информация может дать конкурентное преимущество другим. Если удастся доказать, что информация имеет ценность и была предназначена для сохранения конфиденциальности, суд может наложить значительные штрафы на сторону, ответственную за утечку.

Налоговые и банковские секретыНалоговые и банковские секреты находятся под надежной защитой закона. Разглашение такой информации может привести к серьезным юридическим последствиям. В налоговых делах разглашение информации о налогоплательщиках без согласия тщательно проверяется на предмет нарушения доверия или злоупотребления. Что касается банковских тайн, то нарушение часто происходит, когда данные о счетах клиентов или транзакциях передаются без разрешения. Суды тщательно оценивают ущерб, нанесенный конфиденциальности финансового учреждения и доверию его клиентов. Нарушения в этих областях обычно влекут за собой строгие санкции, поскольку закон особенно тщательно охраняет эти конфиденциальные данные.

Реальные дела, связанные с разглашением конфиденциальной информации Дело 183: Нарушение банковской конфиденциальности

Недавний случай в банковском секторе связан с несанкционированным разглашением конфиденциальной информации о клиентах бывшим сотрудником одного из крупнейших банков. Утечка данных включала детали транзакций и личные финансовые записи, что нарушало правила сохранения банковской тайны. Бывший сотрудник был признан виновным в нарушении соглашения о конфиденциальности и получил наказание в соответствии с Уголовным кодексом. Это дело подчеркивает важность защиты банковской информации и последствия ее разглашения без согласия.

Дело 184: Нарушение коммерческой тайныВ другом случае компания, специализирующаяся на производстве коммерческого программного обеспечения, столкнулась с нарушением коммерческой тайны. Конкуренты получили запатентованные алгоритмы через инсайдера, что привело к значительному рыночному преимуществу. Суд постановил, что разглашение нарушило законы о защите коммерческой тайны, в результате чего компания была оштрафована на значительную сумму и обязана выплатить компенсацию пострадавшей стороне. Это дело подчеркивает важность строгого внутреннего контроля для защиты конфиденциальной корпоративной информации.

Дело 185: Утечка налоговой информации

В деле, связанном с налоговой информацией, сотрудник налогового органа раскрыл конфиденциальные данные о финансовом положении физического лица посторонним лицам. Налоговая служба была вынуждена устранить нарушение и приняла жесткие меры в отношении сотрудника в соответствии с Положением о раскрытии налоговой информации Великобритании. Это дело создало прецедент для более строгого соблюдения конфиденциальности в финансовых вопросах, связанных с деятельностью правительства.

Дело 186: Нарушение конфиденциальности в банковской и налоговой сфере

Одно из громких дел связано с утечкой банковской и налоговой информации из финансового учреждения. Эта утечка, вызванная хакером, использовавшим слабые внутренние меры безопасности, привела к раскрытию информации о налогоплательщиках, затронув сотни клиентов. Организация была привлечена к ответственности за неспособность защитить банковские и налоговые данные согласно соответствующим законам о защите данных.

Роль гражданских механизмов в борьбе с нарушением конфиденциальности

Нарушение конфиденциальности, связанное с налоговой и коммерческой тайной, включая банковские и налоговые данные, должно тщательно регулироваться соответствующими правовыми структурами. В случае неправомерного раскрытия информации пострадавшие стороны могут добиваться возмещения ущерба путем подачи гражданских исков или судебных приказов, направленных на восстановление тайны и возмещение убытков.

Ключевые положения при устранении нарушений

В статье 183 Уголовного кодекса говорится о противоправном деянии, связанном с разглашением коммерческой, банковской или налоговой тайны. Несмотря на уголовную ответственность, гражданские иски часто дополняют эти действия для устранения причиненного ущерба. Существуют правовые инструменты, позволяющие пострадавшим предприятиям и частным лицам возместить убытки, понесенные в результате таких нарушений.

Компенсация и доступные средства правовой защиты

Средства правовой защиты могут включать прямую компенсацию ущерба и меры по предотвращению дальнейшей утечки конфиденциальных данных. Пострадавшие могут требовать возмещения ущерба в соответствии с положениями, регулирующими защиту банковской и налоговой тайны. Судебные прецеденты указывают на то, что возмещение ущерба назначается в зависимости от масштабов нарушения, чувствительности раскрытых данных и последствий для пострадавшей стороны.